In den letzten drei Monaten lässt eine überraschend klare parallele Entwicklung des DAX und der langfristigen Zinsen erkennen. Die Verkäufe bei Aktien scheinen direkt erst einmal in langfristige Rentenpapiere zu fließen und dort entsprechend die Kurse erhöhen und damit die Renditen / Zinsen abzusenken.

Quelle VWD

In der Spitze hat die zum Jahresende 2018 zu einem unerwartet starken Absinken der langfristigen Zinsen geführt.

Quelle VWD

Wie geht es weiter? Die geopolitischen Risiken aus Handelskriegen etc. werden und noch weiter begleiten. Allerdings muss man konstatieren, dass die Erwartungen zum Wirtschaftswachstum zwar gesenkt wurden, aber immer noch auf breiter Front über 1% liegen. Not that bad… Bleibt noch der Brexit.

Wenn sich die Erkenntnis durchsetzt, dass die deutsche Wirtschaft doch krisenresistenter ist und weiterhin – wenn auch mit niedrigerer Steigerung – performt, dürfte sich dieser Effekt wieder aufheben. Dann dürften sich die Marktzinsen auch wieder normalisieren und ansteigen.

Allerdings passt es ins das für die EZB eher unkomfortable Bild aus sinkender Inflation und sinkenden langfristigen Zinsen – während die EZB eine Normalisierung ihrer Zinspolitik in Gang bringen möchte.

Blockchain wird aktuell oft als Zukunftslösung für vieles diskutiert. Doch viele Menschen kennen zu wenig Details zur Technik und Einsatzmöglichkeiten um dies wirklich beurteilen zu können. Das hemmt die tatsächliche Umsetzung.

Wir hören von Finanzierungen und Immobilientransaktionen per Blockchain – das wage ich zu bezweifeln. Die gesetzlichen Formvorschriften begrenzen den Einsatz noch wesentlich. Immobilienverkäufe bedürfen noch immer einer notarieller Beurkundung, Finanzierungsverträge werden noch immer schriftlich abgefasst und KWG 18 muss noch erfüllt werden. Hier sind viele Zukunftsträume unterwegs.

Parllel hört man aus der Bitcoin-Welt, dass die Blockchain-Transaktionen dort sehr zeit- und energieaufwändig sind. Deshalb findet dort viel in der Ukraine statt, da dort die Energie sehr günstig ist.

Was ist dagegen schon heute möglich? Zu einem muss man Blockchains nutzen, die sich nicht auf einer Vielzahl von Rechnern synchron abspeichern. Daher braucht man einen geeigneten Framework (Corporate oder private?) und eine begrenzte Anzahl von Nutzern / Teilnehmern, bei denen die Abspeicherung erfolgt. Die Anforderungen an den Use-case sind zuvor genau zu definieren.

Doch was für ein use-case kann es geben? Derzeit kann man vor allem Einzelabschlüsse im Rahmen von Rahmenverträge abwickeln. Zum Beispiel könnten derivative Kontrakte (Zins-Swaps) im Rahmen von Finanzrahmenverträgen als wiederkehrende Transaktionen per Blockchain bzw. DLT abgewickelt werden. Es sind also vor allem wiederkehrende Geschäfte in einem begrenzten Teilnehmerkreis (auch Aktientransaktionen) die abgeschlossen werden können, bei denen durch Rahmenverträge die rechtlichen Voraussetzungen geschaffen wurden. So können auch mittels Smart contract automatische Zahlungen bei Erfüllung von Verträgen / Käufen / Lieferungen abgewickelt werden. Zuvor definierte Lieferungen werden direkt und automatisch bezahlt – durch die Technik selbst und nicht durch Menschen. Die Abspeicherung der Transaktion / der Blockchain für alle auf den Servern der teilnehmenden Parteien.

Die Blockchain-Technologie ist sicherlich Ausbau- und zukunftsfähig. Aber sie wird sich auch nur in Teilbereichen bewähren, da rechtliche und gesetzliche Vorgaben die Einsatzmöglichkeiten begrenzen.

Blockchain bedeutet, dass relevante Infomationen parallel auf allen teilnehmenden Computern gespeichert und durch Prüfziffern abgesichert werden. Damit soll die Nachvollziehbarkeit der Transaktion gewährleistet und eine Manipulation unmöglich gemacht werden. Doch welche konkreten Anwendungen können hiermit umgesetzt werden? Aktuell werden Beispiele eines Vertragsabschlusses, z. B. auch einer Darlehensaufnahme oder eines Immobilienverkaufes angeführt. Doch wie passt das zu den rechtlichen Vorgaben und Erfordernissen oder dem dazu erforderlichen Gesamtprozess? Wo besteht ein echter Bedarf an der neuen Technologie?

Bei einer klassischen Bankfinanzierung sehe ich keinen echten Bedarf. Die Kreditverträge werden erst nach Vorlage umfangreicher Unterlagen zu Bonität und Objekten und deren Auswertung / Beurteilung abgeschlossen. So lange diese Verträge nicht weiter syndiziert werden, erscheint ein Nutzen durch die Blockchain nicht gegeben. Manipulationsgefahr der Verträge im Nachgang besteht nicht.

Bei Kapitalmarktfinanzierungen (z. B. Schuldscheindarlehen) könnte eine Abwicklung über Blockchain im Vertrieb an mehrere Zeichner hilfreich sein, wenn die Abtretung der Schuldscheinteile dadurch auch rechtlich abgesichert werden kann. Schließlich müssen die Zeichner der Schuldscheine die digitale Abwicklung akzeptieren und allein durch die digitale Abwicklung sicher ihre Forderungen aufbauen können. Gleiches gilt für eventuelle Besicherungen (ggf. grundbuchlich). Durch eine vereinfachte, direkte Abwicklung könnte natürlich ggf. die Investmentbank „sparen“ – Roadshow und die Bereitstellung von Informaionen und Unterlagen wären dennoch erforderlich. Wenn zusätzlich schriftliche Vereinbarungen oder umfangreiche (kostenintensive) rechtliche Beratung erforderlich sind, wäre die Blockchain gar nicht erforderlich.

Bei Verkäufen sehe ich die Blockchain in Deutschland nicht, da Verkäufe notariell zu beurkunden sind und die Eigentümerstellung allein durch die Eintragung ins Grundbuch gesichert werden kann.

Bei Vermietungen ab einem Jahr ist das deutsche Schriftformerfordernis zu beachten. Hier wären zuerst umfassende rechtliche Änderungen erforderlich.

Der Abschluss von Bauverträgen könnte digital erfolgen, ob dies aber eine echte Vereinfachung ist bliebe abzuwarten, da es i. d. R. nur einen Vertrag mit einer konkreten Baufirma nach umfassenden Verhandlungen und „offline“ Besichtigungen gibt – und der Vertrag wird auch nicht weitergereicht.

Insgesamt scheint die Blockchain vor allem auf den Abschluss und den Handel mit Verträgen einsetzbar zu sein. Hier sind Einsetzungsmöglichkeiten in der sehr stark objektlastigen Immobilienwirtschaft erst einmal zu prüfen – und ob eine echte Ersparnis und die rechtliche Umsetzungsmöglichkeit Wirklich eintritt. Was mit noch unklar ist, ob es wie bei den Kryptowährungen zu Engpässen bei den Rechnerkapazitäten und entsprechenden Kosten kommen könnte. Außerdem bleibt ein Restrisiko, dass alle technischen Absicherungen auch durchbrochen werden könnten.

Der Einlagesatz der EZB verharrt weiter bei -0,4%, eine leichte Änderung ist frühestens Ende 2018 / Anfang 2019 zu erwarten.

Für gewerbliche Kunden geben die Banken die negativen Zinsen – ab einem kleinen Sockelbetrag – in Form eines Verwahrentgeltes vollständig weiter.

Nur durch eventuelle Koppelungsgeschäfte lassen sich Banken zu besseren Konditionen bewegen.

Was bleibt? Festgelder in anderen Eurostaaten? Hier ist natürlich das Risiko auch deutlich höher. Die ausländischen Banken unterliegen eben nicht dem deutschen Einlagensicherungsschutz. Und seitdem die Banken ihre eigene Abwicklung skizzieren mussten, ist auch eine Insolvenz durchaus möglich. Auch wenn das Beispiel Monte Paschi das Gegenteil bewies. Die Bonität der zumeist osteuropäischen, eurokritischen Banken ist sicherlich schwer zu bewerten.

Was bleibt in Deutschland? Eigentlich nur Wertpapiere guter Bonitäten für mittelfristige anlagen und Geldmarktnahe Fonds für kfr. Mittel.

Nachdem die 10-jährigen US-Staatsanleihen die 3%-Grenze überschritten haben, ist auch eine Anlage in USD wieder interessant. Die FED wird die Zinsen in absehbarer Zeit nicht senken. Die Staatsverschuldung wird nach dem Tax-Cut stärker steigen, die höhere Verschuldung wird auch eher die Zinsen nach oben drängen. Hinzu kommt hier, dass der USD gegenüber dem Euro bereits gestiegen ist und ich von einem weiteren Anstieg ausgehe. Die neu aufgekommene Verunsicherung in der Eurozone durch die neue italienische Regierung wird den Euro tendenziell weiter schwächen. Zur höheren Verzinsung kommt also auch die Erwartung des Marktes auf einen steigenden USD und damit zusätzlichen Währungsgewinnen. Dies könnte auch eine leichte Dynamik für Geldverlagerung aus dem Euro- in den USD-Raum mit sich bringen.

Perspektivisch werden deutlich höhere USD-Zinsen auch eine entsprechenden Sog auf die Euro-Zinsen entfachen. Die EZB wird einer deutlichen Abwertung des Euro auch nicht tatenlos zusehen, sobald die dadurch importierte Inflation die 2% erreicht..

Viele Marktteilnehmer fragen sich, wie sich die Immobilienwerte verändern, wenn sich das Zinsniveau ändert.

1. Wird sich ein steigendes Zinsniveau über den Weg der Verteuerung der Finanzierungen und damit einer Belastung der Rendite mindernd auf die Immobilienwerte auswirken? Oder spielen die Finanzierungskosten in Zeiten des hohen Eigenkapitaleinsatzes nur noch eine untergeordnete Rolle?

2. Oder wird eine gestiegene Rendite alternativer Anlagen das Eigenkapital in andere Anlageformen lotsen – und damit die Nachfrage am Immobilienmarkt und damit auch die Preise drücken?

Sind die Risiken nach den letztjährigen massiven Werterhöhungen gestiegen?

Da lohnt sich vielleicht ein Blick in die Risikoeinschätzung der IFRS-bilanzierenden Unternehmen selbst. Im Anhang werden die Sensitivitäten bei Veränderungen verschiedener Einflussfaktoren dargestellt.

Dabei ist zu beachten, dass eine Zinserhöhung sich nicht automatisch gleichhoch in einer Veränderung des Kapitalisierungszinssatzes niederschlagen muss und wird. Hier spielen auch weitere Kriterien eine wesentliche Rolle. Im Liegenschaftszins einer Bewertung ist jedoch immer der „risikolose Zins“ für Anlagen (z. B. Bundeswertpapiere) die Ausgangsbasis. Bei einem steigenden Zinsniveau würde dieser Zinssatz und damit der Einflussfaktor auf den Liegenschaftszins steigen. Sinkende weitere Bestandteile des Liegenschaftszinssatzes und damit des Kapitalisierungszinssatzes können dies kompensieren – wenn der Markt (sinkende Renditeerwartungen der Anleger in Immobilien) oder objektspezifische Parameter sich positiv entwickeln. Dies ist aber nicht garantiert bzw. bei der Marktentwicklung eher aufgrund den attraktiveren Alternativverzinsungen eher unwahrscheinlich. Daher ist durchaus realistisch, dass steigende Zinsen eine zumindest indirekte Auswirkung auf die Kapitalisierungszinssätze der Immobilienwerte haben. Bei Immobilien in Toplagen, die bereits jetzt Renditen von unter 3% erbringen, besteht der Kapitalisierungszinssatz zu einem größeren und wesentlicheren Teil aus dem risikolosen Zins als bei Immobilien in 1B oder 2A-Lagen.

Das Hauptrisiko sehe ich daher nicht in der Verteuerung der Kreditkosten durch steigende Zinsen, da die Fremdfinanzierung eine deutlich geringere Bedeutung für Immobilieninvestitionen hat als früher. Wenn aber Alternativanlagen in der Rendite steigen, wird dies auch Einfluss auf die Anlageentscheidungen der Investoren haben. Hierbei ist zu beachten, dass aktuell rd. 50% der Transaktionen mit ausländischem Kapital erfolgen. Dieses Kapital reagiert global sensibel auf Zinsen- bzw. Renditeentwicklungen. Diese Alternativanlagen können auch Produkte mit einem anderen (auch geringerem) Risiko sein. Zinserhöhungen werden sich daher nicht 1:1, aber doch mit einem gewissen Anteil auch im Liegenschaftszins / Kapitalisierungsfaktor (zumindest mittelfristig) niederschlagen.

Bei der TLG wird im Geschäftsbericht 2017 (Seite 118) eine Erhöhung des Diskontierungszinssatzes um 0,5% mit einer Wertminderung von rd. 4% angegeben. Bei der Alstria Office (Geschäftsbericht 2017, Seite 94) wird eine Erhöhung der Kapitalisierungsraten von 0,25% mit einer Abwertung von rd. 5% verbunden (was faktisch einen doppelt so hohen Effekt bedeutet). Andere Unternehmen liegen ebenfalls bei rd. 2% Wertveränderung bei 0,25% Veränderung des Kapitalisierungsfaktors.

Was wäre die Folge? Ein Zinsanstieg von 0,5% ist nicht unrealistisch, Prognosen gehen bis zu 1% bis Ende 2019. Sollte sich diese Zinserhöhung von 1% zur Hälfte im Diskontierungszins niederschlagen, müssten wir von 4% Wertverlust bei eine Veränderung des Kapitalisierungszinssatzes von 0,5% ausgehen. Dabei würden wohl noch keine Covenants etc. gerissen werden. Aber bei einer fortschreitenden Zinsentwicklung würde eine weitere deutliche Abwertungen auslösen. Dann stellt sich Frage ob steigenden Büromieten die sinkenden Kapitalisierungszinssätze auffangen können. Weitere Wertsteigerungen wären dann aber sehr unwahrscheinlich. Daher würden steigende Zinsen die aktuelle Ralley der Aufwertungen wohl zumindest zum deutlich einbremsen und ggf. zum Stoppen bringen.

Wirtschaftlich: Die Konjunkturindikatoren sind positiv – auch für die anderen EU-Länder.

Staatsschuldenkrise: Die Problemstaaten der EU bekommen ihr Handeln selbst besser in den Griff. So jetzt auch Griechenland. Auch wenn hier keine Wunderdinge erwartet werden können, so beruhigt sich zumindest die Lage.

EZB: Die EZB schaut auch auf die Inflationserwartungen. Hier kann man am „Inflationsswap“ sehen, dass dieser sich in 2017 stabil um 1,5% bewegt. Das ist zwar nicht „nah an 2%“ aber doch ausreichend.

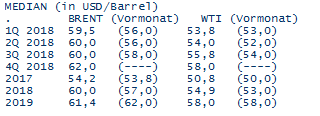

Die wesentliche Treibfeder der Inflation, der Ölpreis, wird von den führenden Instituten in 2018 auch leicht höher (oberhalb USD 60 je Barrel) erwartet. Das wird die Inflation nach unten absichern und ggf. noch etwas anschieben. Das eröffnet der EZB die Möglichkeit die Taperingmaßnahmen in 2018 langsam und schrittweise zu reduzieren. Die Ankäufe werden wohl noch mal bis Jahresende 2018 mit einem geringen Volumen fortgesetzt und dann auslaufen. Zum Ende der Amtszeit von Herrn Draghi wird es dann wohl noch keine Zinserhöhungen der EZB geben, aber er wird die Anleihenkäufe und damit die außerordentlichen Sondermaßnahmen beendet haben und so „das Haus“ in einem „Normalzustand“ übergeben.

FED: Die FED wird die Zinsen in 2018 in mehren Schritten erhöhen. Das durch die Steuersenkungen ausgelöste Wirtschaftswachstum verträgt dies und wird auch auf deutsche Unternehmen mit Standorten in den USA positiv wirken. Zwar werden damit auf den ersten Blick Investitionen in den USA zu Lasten der Eurozone attraktiv, der dadurch wohl etwas stärkere Dollar wird aber den Export aus Deutschland und der Eurozone unterstützen. So wird auch die europäische Wirtschaft an Donald Trumps Steuergeschenke profitieren. Das steigende Zinsniveau in den USA wird eine Sogwirkung auf unsere Zinsen am langen Ende ausüben.

Politische Einflüsse: Die Risiken aus einen Nordkoreakonflikt sind in der Letzten zeit etwas gesunken – ein lokaler Konflikt würde auch nur psychologische Risiken bergen und daher bald an Einfluss verlieren. Der Brexit wird die Eurozone in Bezug auf den Export nach UK belasten – und in Bezug auf die arbeitsteilige Arbeit in Europa. Aber es gibt für die Eurozone auch positive Auswirkungen, da Aufgaben und Aufträge aus UK dann in der Eurozone abgewickelt werden müssen. Russland und Türkei spielen keine wesentliche weitere Rolle. Problematische Wahlen stehen auch nicht an.

Im Ergebnis werden sich die langfristigen Zinsen in der Eurozone im Jahresverlauf erhöhen. Am wesentlichsten ab der Jahresmitte, da dann das Jahresende in den Fokus der Akteure rutscht. Hier wird es mit Ausblick auf ggf. erste Zinserhöhungen in 2019 vorweggenommene Sicherungen geben.

Die kurzfristigen Zinsen werden in 2018 noch durch die EZB gesteuert niedrig bleiben. Die Zinsstrukturkurve wird sich weiter versteilen – sie ist ja auch historisch noch sehr flach. Erst wenn die EZB den Einlagezins von – 0,4% erhöhen sollte, kommt es zu einer Dynamik in den kurzfristigen Zinsen. Damit rechne ich erst 2019.

Steuerliche Lasten beeinflussen das Immobiliengeschäft wesentlich – und haben auch erheblichen Einfluss auf die Rendite. Was wird sich ändern? Worauf müssen wir uns schon jetzt einstellen? Anlässlich einer IVD Veranstaltung wurden interessante Themen besprochen …

Die Wahrscheinlichkeit ist hoch, dass die Grundsteuer in der heutigen Form vom Bundesverfassungsgericht als nicht verfassungskonform beurteilt wird und die Regierung (welche bis dahin auch gewählt ist) den Auftrag zu einer Neufassung binnnen zwei Jahren erhält. Hintergrund ist die Bemessung nach Werten von 1935 bzw. 1964. Seit dieser Zeit haben sich die Immobilienwerte in allen Landesteilen sehr unterschiedlich entwickelt, insbesondere im Vergleich der Metropolen zu ländlichen Bereichen, Nord/Süd und West/Ost. Daher entspricht die aktuelle Besteuerung nicht mehr den tatsächlichen Werten bzw. ist das Verhältnis von Grundsteuerbelastung zu Verkehrswert in den verschiedenen Bereichen / Lagen sehr unterschiedlich, was mit dem Gleichbehandlungsgrundsatz im Grundgesetz nicht mehr zu vereinbaren ist. Nun stellt sich die Frage nach einer neuen, umsetzbaren Besteuerungsgrundlage. Da kämen Bodenrichtwerte als erster Ansatz in Frage, ein vereinfacht ermittelter Verkehrswert etc. Die Lösung mag je nach politischer Coleur der Regierung, den verfügbaren Daten und Umsetzbarkeit variieren – in jedem Fall dürften die Steuerlasten höher ausfallen. Mehrkosten für Eigentümer und Mieter. Mehr Nebenkosten = Druck auf die Grundmiete?

Daraus folgt das Folgeproblem: Wenn die Steuerlasten steigen, werden diese dann noch (voll) auf den Mieter umlegbar sein? Oder bleiben die Vermieter auf Teilen (oder allem) sitzen? Ich gehe davon aus, das die allein auf das Vermögen (Und nicht den ädertest) abzielende Grundsteuer dann nicht mehr auf den Mieter / Nurzer umlegbar sein wird. Das hätte erhebliche Auswirkungen auf die Rendite des Eigentümers, der diesen Anteil dann mit der Grundmiete erlösen / abdecken muss. Wenn durch fiskalische Maßnahmen die Kosten steigen – wie hoch wirkt das auf die Inflation?

Zweites Thema: Sharedeal. Hier möchte gern die Politik selbst den steuerfreien Verkauf durch Übertragung der Gesellschaftsanteile abschaffen. Die wahrscheinlichste Ablösung dürfte eine Absenkung der Quote für nicht steuerbare Übertragungen von 95% auf 75% sein. Hierdurch würde das Thema dann wirklich unattraktiv, da damit auch die qualifizierte Mehrheit von 75% plus eine Stimme unterschritten würde. Der Veräusserer hätte damit eine Sperrminorität bei einigen, wichtigen Themen.

Im Ergebnis werden die Kosten in beiden Bereichen steigen, wogegen wohl aktuell auch politisch kein Gegenwind zu erwarten ist.

Professionelle Kunden haben im Gegensatz zu Privatkunden nicht unbedingt bessere Anlagemöglichkeiten. Die Banken scheuen bei Privatkunden (auch aufgrund des geringeren Anlagekapitals) derzeit noch weitgehend vor Negativzinsen zurück. Bei professionellen Kunden ist dies anders. Hier werden zumindest ab einem Schwellenwert (von z. B. EUR 1 Mio.) als Verwahrgebühren getarnte Negativzinsen fällig. Zudem haben professionelle zusätzliche Risiken zu beachten:

Die Rating-Bonitäten der Banken haben sich seit Aufstellung der Abwicklungspläne („Testament“) Anfang 2016 deutlich verschlechtert und erst langsam wieder erholt,

Die Obergrenzen der Einlagensicherungssysteme werden je Kunde derzeit deutlich heruntergefahren

Es ist fraglich, ob die einzelnen Sicherungssysteme der Bankengruppe einen großflächigen Ausfall einzelner oder mehrerer Banken kompensieren können.

Die Bonitätseinschätzungen der Banken lassen sich am besten an den CDS-Spreads (Credit Default Swaps) ablesen. Die klassischen Ratings der Ratingagenturen verändern sich zu langsam und dokumentieren erst bereits eingetretene Schäden. Die täglich am Markt festgesetzten CDS-Spreads berücksichtigen neben den IST-Werten auch gewisse Markterwartungen. Hier gab es bei Großbanken erhebliche Schwankungen in 2016 und zu 2017. Heute liegen die CDS-Spreads wieder etwas „freundlicher“.

Dennoch müssen nicht nur die klassischen Geldanlagen auf verschiedene Banken verteilt werden – sie müssen ach auf verschiedene Bankengruppe verteilt werden, um die verschiedenen Einlagensicherungssysteme nutzen zu können. Nur so lassen sich die Risiken minimieren.

Um dem Bonitätsrisiko der Banken zu „entkommen“ bleibt natürlich auf der Weg in andere Anlagen. Bei kurzfristigen Geldanlagen also kurzlaufende Wertpapiere (Staatspapiere, Industrieanleihen) oder Geldmarktfonds. hier ist das das Risiko des Emittenten bzw. die Qualität der im Fonds befindlichen Wertpapiere zu analysieren.

Hier lohnt sich ein Blick in die jeweilige Risikoklasse des Investments, die die Bank offenlegen muss:

Risikoklasse 1 ist sicherheitsorientiert! Infrage kommen beispielsweise einlagengesicherte Anlagen wie Tages-, Termin-, Festgeld, Sparbuch, -brief, -pläne, Bausparverträge oder Pfandbriefe und europäische Geldmarktfonds

Risikoklasse 2 ist konservativ! Hierzu passen festverzinsliche Wertpapiere, Anleihen mit guter Bonität, Rentenfonds Europa und geldmarktnahe Fonds

Risikoklasse 3 ist ertragsorientiert! Produkte wie beispielsweise Aktien, Aktienfonds mit europäischen Standardwerten, internationale Renten-, Aktien- und Mischfonds kommen hierzu in Betracht

Risikoklasse 4 ist spekulativ! Aktien und Aktienfonds mit europäischen und außereuropäischen Standardwerten, Zertifikate, Währungsanleihen mit mittlerer Bonität

Risikoklasse 5 ist sehr spekulativ! Hochspekulative Anleihen, ausländische Aktien-Nebenwerte, Optionsscheine, Futures, Optionen. Produkte der Risikoklassen 5 eignen sich nur für extrem Risikofreudige, die auch den Verlust des eingesetzten Kapitals verkraften können.

In den Risikoklassen 1 und 2 kämpft gegen die Null- bzw. Negativzinsen. Insbesondere Geldmarktfonds versuchen zumindest die eigenen Kosten einzuspielen um dann noch eine geringe Rendite auszuweisen.

In Klassen 3 gibt Fonds, die 2-5% versprechen, in Klasse 4 bis zu 8% (Fidelity).

In Risikoklasse 5 ist dann alles möglich – auch der Totalverlust, was daher nicht für den konservativen Anleger geeignet ist.

Ich gebe hier ausdrücklich keine Anlagetipps! Steuerliche Themen sind auch individuell zu prüfen! Ich persönlich gehe aber davon aus, dass europäische Staatsanleihen recht sicher sind, da die EZB bewiesen hat die Staatsschuldenkrise um jeden Preis lösen zu wollen. Hier mag es noch die eine oder andere Staatsanleihe geben, die aktuelle höhere Renditen als deutsche Staatsanleihen aufweisen. Bitte dabei immer das zwischenzeitliche Kursrisiko bei möglichen Zinssteigerungen beachten – am besten die Kurzläufer bis zum Ende halten. Geldmarktfonds können interessant sein, man darf sich aber natürlich nicht von vergangenen Performance blenden lassen sondern die aktuelle Struktur einer Zukunftsanalyse nach den eigenen Erwartungen (stressen) unterziehen.

Komplexe strukturierte Produkte von Banken sehe ich kritisch., Hier ist der Gewinn der Bank schon bei Auflage gesichert und der Kunde benötigt Spekulationsgewinne und -Effekte, um seinen „Teil“ des Profits zu erlangen. Bei Anlagen in Fremdwährung ist das Währungsrisiko bzw. die -chance spannend, aber wie die kürzere Vergangenheit zeigt tatsächlich riskant. Ob der Euro jetzt noch mal fällt – zumal der EZB mittelfristig Zinserhöhen zugetraut werden – bleibt abzuwarten. Spannenderweise senkt der höhere Euro wieder die Inflation durch die günstigen Importe – und mindert den Zinserhöhungstrend.

Die Inflation stieg wie angekündigt im Jahresverlauf von Mai bis August auf 1,8% (ggü. Vorjahresmonat). Haupttreiber waren wieder Energiekosten und Nahrungsmittel. Der Einfluss der Energiekosten wird sich aber bis zum Jahresende aber wohl umkehren: So lag der Ölpreis Brent zum Jahresende 2016 bei USD 57 – gegenüber USD 52 heute.

Wenn die Nahrungsmittelpreise diese „Lücke“ nicht schließen – liegt die ALDI-Butter heute doch auf einem 16-Jahreshoch – wird die Inflationsrate zum Jahresende deutlich sinken. Dies wird die Argumentation für eine straffere Zinspolitik schwächen.

Draghi hat nach meiner Meinung ohnehin kein gesteigertes Interesse an steigenden Zinsen. Die Staatsschuldenkrise ist noch nicht gelöst – aber die EZB kann aber nicht unbegrenzt weiter Staatsanleihen kaufen. Sie hält wohl 13% der italienischen und bis zu 30% der deutschen Staatsanleihen. Der Ankauf von Unternehmensanleihen ist wettbewerbsrechtlich auch schwierig, da nur einige, wenige Unternehmen in den Genuss der niedrigen Zinsen kommen.

Daher wird die EZB das Anleiheankaufsprogramm zwar verlängern, das Volumen aber sukzessive weiter reduzieren. Ausstieg ohne deutlichen Zinsanstieg wäre Herrn Draghi wohl am liebsten.

Zinsanhebungen verbieten sich derzeit aufgrund des hohen Eurokurses ohnehin. Ein weitere Aufwertung durch höhere Anlagezinsen würde die Exportwirtschaft der Eurozone treffen. Zumal Frau Yellen die Zinsen wohl doch nicht so schnell und konsequent erhöhen wird. Ich bin gespannt, ob 2017 überhaupt noch ein Zinsschritt der FED kommt.

Daher bleiben die kurzfristigen Zinsen wohl noch eine Weile niedrig. Die langfristigen Zinsen werden sich wohl marktgetrieben in den nächsten 18 Monaten leicht erhöhen – ohne deutlich an Dynamik zu gewinnen.

Die Frage erscheint trivial – doch scheint in heutigen Zeiten vieles an den Zinsen zu hängen … Ist das auch wirklich so?

Zum Einen: Nur die langfristigen Zinsen steigen – die kurzfristigen bleiben derzeit noch stabil niedrig. Die Versteilung der Zinskurve freut die Banken – da kann wieder Geld mit Fristentransformation verdient werden.

Für den Immobilieninvestor bedeutet es natürlich, dass die langfristigen Kredite bzw. Zinssicherungen teurer werden. Freude hat der, der bereits im Juni seine großen Positionen eingedeckt hat.

Der langfristige Investor muss bei seinen Wirtschaftlichkeitsberechnungen nun höhere Zinslasten einpreisen. Geplante niedrige Anschlussfinanzierungen in der Zukunft werden ggf. teurer. Wenn er über die Eigenkapitalrendite investiert, wird dies zu geringeren Geboten führen.

Doch zurück zur Frage: Belastungen für die G+V werden durch die höheren langfristigen Zinsen nur sehr moderat entstehen. Die meisten Investoren haben einen höheren Anteile der Darlehen noch zinsgesichert. Die variablen Zinsen sind (noch) niedrig.

Kurzfristig werden die steigenden Zinsen sogar positive Effekte haben, da die Marktwerte der Swaps (so der Investor solche hat) steigen und einen positiven Beitrag zur G+V und / oder dem Eigenkapital bringen.

Bleibt die Frage nach den Immobilienwerten: Werden steigende Zinsen die Immobilienwerte nach unten drücken? Das glaube ich für die meisten Fälle nicht. Die Immobilienwerte sind stark Nachfragegetrieben. Höhere Fremdkapitalzinsen spielen vor dem Hintergrund des hohen Eigenkapitals im Markt nur eine untergeordnete Rolle. Anders liegt dies bei Alternativanlagen. Wenn Alternativanlagen höhere Renditen abwerfen, wird das Eigenkapital nicht mehr in die Immobiliennachfrage wandern. Auch ist der Effekte Nutzungsart und lagegetrieben. Wenn der Liegenschaftszins nur noch aus dem risikolosen Zins ohne wesentliche Objekt-, Lage- und Nutzungsaufschlägen besteht, dann wird der Anstieg des risikolosen Zinses den Wert ggf. mindern. Negative Bewertungsergebnisse können dann die G+V belasten.

Wenn Banken situativ sinkende Immobilienwerte bei Ihnen beklagen, dann verweisen sie diese doch auf die gesunkene negativen Marktwerte der Swaps – dadurch ist auch das Kreditrisiko der Bank gesunken und es sind Beleihungsspielräume freigeworden. Fragen sie doch mal nach dem LTV inkl. der Zinssicherungskreditlinien.

By the way: Ich hatte bereits mehrfach angekündigt, dass die Gefahr einer Zinserhöhung am langen Ende im zweiten Halbjahr 2017 vor dem Hintergrund eines möglichen Taperings 2018 deutlich steigt.