Kategorie: Finance

Michael Piontek

29.06.2017

Allgemein,Finance Keine Kommentare

Die Immobilienzeitung berichtet – wie auch ich am 11.06. – in ihrer Ausgabe 26/2017 von heute über den erheblichen Druck auf die Finanzierungsmargen.

Zitat: „Seit Jahren befinden sich die Margen für gewerbliche Immobilienkredite in Deutschland im Sinkflug. Von im Schnitt 134 Basispunkten Nettobestandsmarge im Jahr 2013 sind drei Jahre später nur noch 108 Basispunkte übrig geblieben. Damit fiel die Marge im vergangenen Jahr sogar noch tiefer, als die Banken selbst ein Jahr zuvor an gleicher Stelle prognostiziert hatten (111 Basispunkte). „Bis Ende 2017 steuern wir auf die 100er-Marke zu“, ist Irebs-Geschäftsführer und Studienmitautor Markus Hesse überzeugt.“

Die Studie geht von weiter deutlich sinkenden Kreditmargen im Jahresverlauf aus, trotz der kommenden Belastungen der Banken aufgrund von Basel4 und weiterer Regulierung.

Es bleibt abzuwarten, wie weit die Margenkompression bei den Banken noch gehen kann. Der Wettbewerb um Marktstellung und im kommenden Übernahmekarussel (siehe meinen letzten Beitrag) wird die Situation noch etwas anheizen. Wobei mit fortschreitender Margenreduzierung die Anzahl der mitbietenden Banken abnehmen wird. Erste „Ausfälle“ gibt es bereits jetzt. Daher ist es als Kunde wichtig die Banken zu kennen, die Wettbewerbstreiber sind.

Michael Piontek

04.04.2017

Allgemein,Finance Keine Kommentare

Wohin geht die Zinspolitik der EZB? Nach der letzten Sitzung der EZB wurden Eindrücke einer beginnenden Straffung schnell auf der „Tonspur“ relativiert. Es bleibt aber festzuhalten, dass die guten wirtschaftlichen Daten mehr betont werden als die anhaltende Staatsschuldenkrise.

Natürlich steht die gute wirtschaftliche Stimmung noch vor einer Korrektur druch ggf. erste „TRUMP-Realitätsanpassungen“ nach ersten Strafzöllen oder ähnlichem.

Weiterlesen

Michael Piontek

20.03.2017

Allgemein,Finance Keine Kommentare

Die europäische Integration der Vergangenheit erlebt derzeit eine deutliche Gegenbewegung zu mehr Desintegration und Nationalismus.

Die deutlichen Handelsüberschüsse Deutschlands innerhalb der Währungsunion führen zwangsläufig zu Handelsdefiziten bei anderen Staaten. Über die Rettung der Problemstaaten „zahlt“ Deutschland indirekt für die Überschüsse der Vergangenheit.

Weiterlesen

Michael Piontek

15.03.2017

Allgemein,Finance Keine Kommentare

Die EZB steht unter verbalem Druck durch die Kritik, vor allem deutscher Politiker, an den niedrigen Zinsen. Dies ist auch dem Wahlkampf in Deutschland geschuldet. Der Deutsche spart zudem auch gern sehr konservativ auf Sparbücher und seit einigen Jahren auf Tagesgeldkonten. Schmerzhaft sind hier ausbleibende Zinsen. Es gibt Alternativanlagen, wie z.B. Aktien, die jedoch noch „performen“. Hier müsste ggf. mehr Offenheit und Transparenz gewagt werden.

Die Niedrigzinsphase hilft den Problemstaaten, den Zinsaufwand der überbordenden Verschuldung zu begrenzen. Allerdings nimmt mit dem finanziellen Druck in mindestens gleichem, wenn nicht höherem Maße die Reformbereitschaft ab. Auch dort wollen die Politiker wiedergewählt werden – und ihren Bürgern so wenig Lasten wie möglich aufbürden.

Weiterlesen

Michael Piontek

13.03.2017

Allgemein,Finance Keine Kommentare

INFLATION

Apropos Inflation. Die derzeitige Inflation ist vor allem Ölpreis getrieben. Mitte 2016 kam der Ölpreis etwas in Schwung, vor allem wegen der OPEC-Entscheidungen. Ob diese allerdings in der Praxis funktioniert und sich z. B. der wieder neu auf dem Markt agierende Iran gleich wieder Zurückhaltung auferlegen lässt, bleibt abzuwarten. Zwei weitere Faktoren kommen zusätzlich ins Spiel: Zum einem werden die USA unter Trump hinsichtlich einer Unabhängigkeit das Fracking anheizen. Dies wird die Nachfrage senken und die Preise wieder etwas unter Druck setzen. Zweitens wird sich rein statistisch der Ölpreisanstieg im Jahresvergleich im zweiten Halbjahr aus dem Inflationsanstieg eliminieren. Wie wird die EZB reagieren, sollte die Inflation in der zweiten Jahreshälfte wieder abflachen?

Außerdem ist zu beachten, dass die Betrachtung der EZB die gesamte Eurozone einbezieht. Ein Inflationsanstieg allein in Deutschland von 2 % oder mehr bedeutet nicht, dass dies in der gesamten EU oder Eurozone gleich hoch sein wird. Im Extremfall könnte die Inflation in Deutschland wohl auf bis zu 5 % steigen, bis sie im EU-Durchschnitt auf über 2 % steigen würde. Dies ist sozusagen der Preis der EU-weiten Betrachtungsweise, die Deutschland derzeit wirtschaftlich nutzbringend ist, da die Zinsen in Deutschland viel zu niedrig für das Wirtschaftswachstum sind. Dieser „Turbo“ hilft derzeit sehr, sowohl in der wirtschaftlichen Entwicklung aber auch bei der Beordnung der Staatsverschuldung. Bei eigener höherer Inflation könnte uns die EU-weite Betrachtungsweise jedoch wieder schaden.

Michael Piontek

10.03.2017

Allgemein,Finance Keine Kommentare

Der Ölpreis ist neben den Nahrungsmittelpreisen der wesentliche Treiber der Inflation. Die öffentlich diskutierte Inflationsrate von 2,2% im Vormonat betrug ohne die vorgenannten zwei Faktoren nur 0,9%.

Daher lohnt sich immer ein Bick auf den Ölpreis – und die Berechnungsweise der veröffentlichten Inflationsraten.

Der Ölpreis hatte im Frühjahr 2016 seinen niedrigsten Stand – am 01.04.2016 mit knapp über 37 USD für das fass Brent-ÖL. Danach stieg der Ölpreis (mit regelmäßigen Rückschlägen) in einem stabilen Aufwärtskorridor an.

Seite Ende 2016 lag er konstant um die 55 USD. Die Differenz zu den niedrigen Vorjahreswerten von unter 40 USD führen „automatisch“ zu den hohen Einflüssen auf die Preisveränderungen im Warenkorb der Inflationsberechnung. Die Logik dieser Berechnung, nämlich die Errechnung der Differenz zu den Vorjahreswerten, bedeutet, dass der inflationssteigernde Einfluss sich erledigt, wenn der Vorjahrswert dem aktuellen Wert wieder entspricht. Dies kann da durch entstehen, dass der Ölpreis theoretisch bei 55 USD bleibt und sich nach spätestens 12 Monaten damit keine Inflationssteigerung durch den Ölpreis mehr ergeben wird. In der Praxis wird der Unterschied zwischen aktuellem Ölpreis und Vorjahreswert voraussichtlich am 01.04.2017 am größten sein, da damals der Ölpreis seinen niedrigsten stand hatte. In der zweiten Jahreshälfte wird der Effekte dann immer weiter abnehmen, da der Ölpreis sich im Vorjahr zu dieser Zeit bereits stark erhöhte (mit Rückschlägen).

Verstärkt wird der Effekt jetzt durch einen sinkenden Ölpreis auf heute unter 52 USD. Auslöser ist die (auch aus politischen Gründen) steigende Schieferölproduktion (Fracking) in den USA. Diese Angebotssteigerung bei gleichzeitig stabiler bis sinkender Nachfrage drückt auf die Preise. Saudi-Arabien hat beresit zwei Monate in Folge weniger Öl produziert als nach den OPEC-Absprachen möglich – nur um das Angebot zu dämpfen und den Preis zu steigern. Im Gegenzug ist zu erwarten, dass der „wieder“ auf den Markt zurückgekehrte Iran seine Produktion eher ausweiten dürfte.

Das lässt jetzt wieder leicht sinkende Ölpreise erwarten – auch wenn nicht wieder auf alte Tiefststände zurückgehen dürfte.

Herr Draghi hat gestern klar gemacht, dass er seine Zinspolitik und die Ankaufsprogramme fortsetzen wird. Die gestiegene Inflation bei gleichzeitig niedrigen Zinsen beeindruckt ihn noch nicht. Sinkende Inflationsraten ab Jahresmitte werden ihm da Entlastung und neuen Rückenwind für seine Politik und Sicht der Dinge geben.

Michael Piontek

03.02.2017

Allgemein,Finance Keine Kommentare

Die aktuelle Niedrigzinspolitik der EZB in Zeiten geplant steigender Inflation ist der politisch bequemste Weg, um die Eurostaaten zu entschulden und im Euroraum zu halten. Natürlich leiden die Bürger unter den niedrigen Sparzinsen, zumindest die Bürger, die sparen können und nicht in Aktien oder Immobilien investieren. Den Regierungen machen aber wohl aktuelle die Banken mehr Sorgen, die in Zeiten niedriger Zinsen nicht genug verdiene um die Lasten der Vergangenheit tragen zu können. Daher werden Bankeninsolvenzen nach Möglichkeit (siehe derzeit in Italien) trotz klarer gegenteiliger Insolvenzregeln für Banken vermieden. Erneut ein klarer Verstoß gegen Stabilitätsvorgaben wie einst bei Beginn des Euro.

Doch wie funktioniert der Mechanismus? Er funktionier erst, wenn die Inflation tatsächlich anspringt und in den vond er EB gewünschten Bereich nahe 2% gelangt. Dabei ist zu beachten, dass hier eine Eurosicht und keine deutsche Sicht betrachtet wird. Gleichzeitig lässt die EZB die Zinsen möglichst niedrig – im Kurzen Bereich kann sie dies über den Einlagezinssatz ganz gut steuern. Die langfristigen Zinsen reagieren eher auf die Marktentwicklungen.

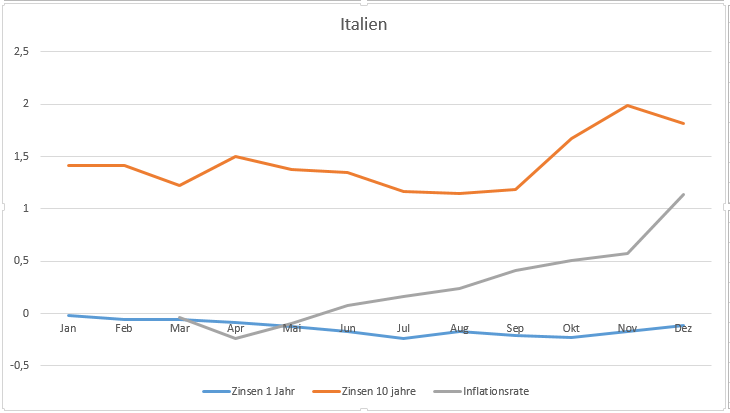

Sehen wir uns mal Italien an:

Hier sehen wir, das die Inflation im Mai zumindest die 1-Jahreszinsen überschritten hat. Dies bedeutet, dass die Schulden weniger Wert werden – auch wenn man die Zinsen nicht zahlt sondern wiederum finanziert. Die langfristigen Zinsen Italiens sind davon noch etwas entfernt – allerdings liegt die aktuelle Inflation bereits über dem 10-Jahreszins aus Mitte 2016. Dabei ist zu beachten, dass in Italien allein in 2017 rd. 370 Mrd. EUR zur Refinanzierung anstehen. Da wird Herr Draghi sicherlich nicht „stören“ wollen.

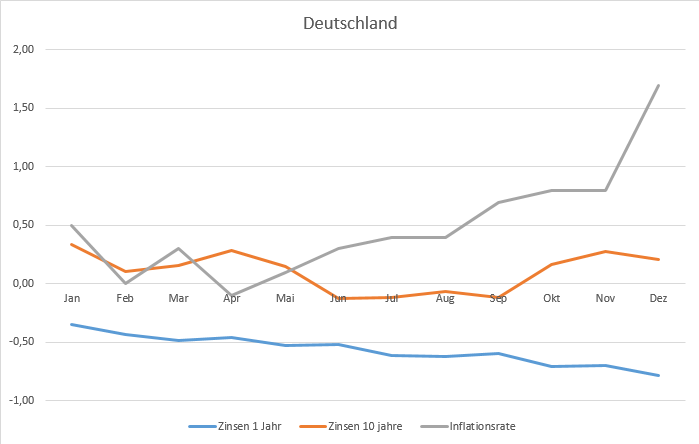

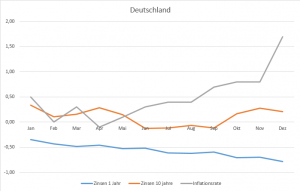

Deutschland ist bereits seit längerem in einer sehr komfortablen Situation:

Hier liegt die Inflation bereist dauerhaft über den kurzfristigen Zinsen, und hat seit Mai auch die 10-Jahtreszisnen überschritten. Deutschland partizipiert damit überproportional an der Inflationsentschuldung.

Aber wie geht es weiter? Auch hier ist zu beachten, dass die EZB europäisch denkt und handelt. Die Inflation mag in Deutschland bereist bei rd. 2% liegen – im Euro-Suchschnitt liegt erst leicht über 1,1%.

Die Inflation kann daher in Deutschland noch viel stärker steigen, bevor im Euro-Durchschnitt die 2% erreicht sind. Ich gehe auch davon aus, das den Politikern derzeit eine Entschuldung der Euro-Problemstaaten und damit ein Erhalt des Euro wichtiger ist, dass real negative Sparzinsen. Auch wenn eins solcher Effekt dauert – er ist den Euro-Politikern lieber als harte Reformen in den Problemstaaten. Und den Euro-Bankern lieber als ein Auseinanderbrechen der Eurozone.

Michael Piontek

19.01.2017

Allgemein,Finance Keine Kommentare

Ich hatte bereits vor längerer Zeit (siehe meinen Beitrag vom 03. Juni 2015) darauf hingewiesen, dass ein Anstieg der Inflation nur in Deutschland nicht automatisch eine gleichförmige Entwicklung der Gesamt-europäischen Inflationsrate bedeuten wird.

Wenn nur in Deutschland die Inflation stiege und in alle anderen Ländern bei „null“ bliebe, dann könnte die Inflation in Deutschland bei deutlich über 5% liegen – ohne dass die Inflation in Gesamt-Europa auf über 2% ansteigen würde.

Deutschland hat von starkem Wachstum bei gleichzeitig – aufgrund der Schwäche der anderen Euro-Staaten – zu niedrigen Zinsen profitiert. Die EZB hat die Zinsen aufgrund des gesamt-europäischen Blicks niedrig gehalten.

Jetzt steigt die Inflation bei uns zuerst und am stärksten – und wir rufen nach Gegenmaßnahmen der EZB. Doch hier rächt sich der zuvor so willkommene gesamt-europäische Block. Die Inflationsrate in Gesamt-Europa ist bei weitem nicht so stark gestiegen – daher hat die EZB eigentlich keinen Handlungsdruck.

Die steigenden Energiekosten wirken auch bei den anderen Euro-Staaten – das ist soweit ganz gut. Aber die Kerninflation ist weiter niedrig.

Daher wird die EZB erst einmal keine Gegenmaßnahmen ergreifen. Ich gehe davon aus, dass dies auch das Ergebnis der heutigen EZB-Ratssitzung sein wird.

Die nun höhere und von der EZB nicht bekämpfte deutsche Inflation ist der Preis bzw. der Nachteil zum bisherigen Vorteil der für die deutsche Wirtschaft (zu) niedrigen Zinsen.

Es bleibt abzuwarten, wie lange die EZB dem Druck aus Deutschland stand hält. Allerdings hat die EZB noch immer das ziel, die Staatsschuldenkrise durch niedrige Zinsen im Griff zu behalten. Vielleicht wird ein Ausblick gegeben, dass manche Maßnahmen in fernerer Zukunft reduziert werden – konkrete zinserhöhende Schritte der EZB sind aber nicht zu erwarten. Es kann nur dort gehandelt werden, wo kein Nachteil für die hoch verschuldeten Problemstaaten der EU entstehen kann. De EZB begrüßt Im rahmen der Stützung der Problemstaaten eher die Situation aus niedrigen Kreditzinsen für Schuldnerstaaten bei gleichzeitig höherer Inflation (Entschuldung der Staaten).

Michael Piontek

13.12.2016

Allgemein,Finance Keine Kommentare

2016 war ein sehr aufregendes Jahr, geprägt von unerwarteten Entscheidungen und Entwicklungen. Brexit- und Trump-Wahl haben die Märkte überrascht und die wirklichen Auswirkungen sind trotz aktuellem Optimismus nicht wirklich abzusehen. Politische Spannungen in Europa verunsichern die Märkte zusätzlich.

Trumps strikte „America-First“-Politik wird zu Protektionismus führen und nicht außer-amerikanische Wirtschaft schwächen. Die Märkte haben überraschenderweise positiv auf die US-Wahl reagiert und die Hoffnungen eingepreist. Das kann sich 2017 ändern. Die Staatsschuldenkrise ist noch immer da, die Probleme sind ungelöst und Reformen nicht angegangen.

2017 bleibt zudem abzuwarten, wie die Wahlen in Italien, Frankreich und Deutschland ausgehen – und was dies für die Eurozone bedeuten wird. Werden nationale Tendenzen die Oberhand gewinnen? Die Eröffnung des Auftrittsverfahrens Großbritanniens wird erneut Unsicherheit bringen – und in UK für einen schwächeres Pfund, schwächeres Wachstum und mehr Inflation sorgen.

Konjunkturell wird das BIP in Deutschland 2017 etwas geringer wachsen als 2016. Während das BIP dieses Jahr in Deutschland mit einem Wert von Licht unter 2% steigen dürfte, sollte das Wachstum 2017 bei ca. 1,5% liegen. Der Grund liegt in der anhaltenden Schwäche der Euro-Konjunktur, während die Weltwirtschaft wohl mit 3% wachsen wird. Belastend kann der aufkommende Protektionismus der USA wirken – das wird die deutsche und europäische Wirtschaft beeinflussen. Die deutsche Exportwirtschaft wird davon negativ betroffen sein. Positiv überraschen könnte ein Ende der Russlandsanktionen bringen. Hier könnte nach der US-Wahl die dann Russland freundlichere US-Regierung auf eine Aufhebung drängeln – dem könnten sich andere Staaten nur schwer entziehen. Die Wirtschaft der Eurozone wird im Ergebnis um 1,4% (nah 1,6% in 2016) wachsen.

Das langfristige Zinsniveau dürfte Ende 2016 sein historische Tiefst-Niveau verlassen haben. Die EZB hat zwar das Ankaufsprogramm verlängert – aber im Umfang reduziert. Die FED wird die Zinsen ggf. Noch m Dezember anziehen. Das wird zuerst auf den Wechselkurs USD/EUR wirken, dann aber auch einen Aufwärtssog auf die langfristigen EUR-Zinsen ausüben. Ich gehe daher von einem langsam steigendem, langfristigen Zinsniveau in 2017. Die kurzfristigen Zinsen wird die EZB niedrig halten, auch um die Staatsschuldenkrise weiter „behandeln“ zu können.

Die Inflation wird leicht anziehen. Der Ölpreis hat sich auf über 55 USD (Brent) erhöht und stabilsiert. Das wird die Inflation weiter unterstützen. Die EZB wird dies als Erfolg seiner Politik missdeuten und die Versorgung des Marktes mit billigem Geld etwas reduzieren. Zinserhöhungen erwarte ich in 2017 aber noch nicht. Das wird die Aktenmärkte belasten, die faktisch am billigen Geld hängen. Hier könnte eine Aufhebung der Russlandsanktionen (nachdem Syrien aus den Nachrichten verschwindet) positiv wirken. Ich sehe aber insgesamt keine deutlichen Anstiege des DAX im Jahr 2017, da die Risiken meines Erachtens noch nicht ausreichend eingepreist sind.

Der USD wird gegenüber dem Euro gewinnen, auch aufgrund der Zinsdifferenz. Die US-Wirtschaft wird auch mehr wachsen als die Eurozone. Das Pfund wird sich weiter abschwächen – gegen alle Währungen.

Michael Piontek

12.12.2016

Allgemein,Finance Keine Kommentare

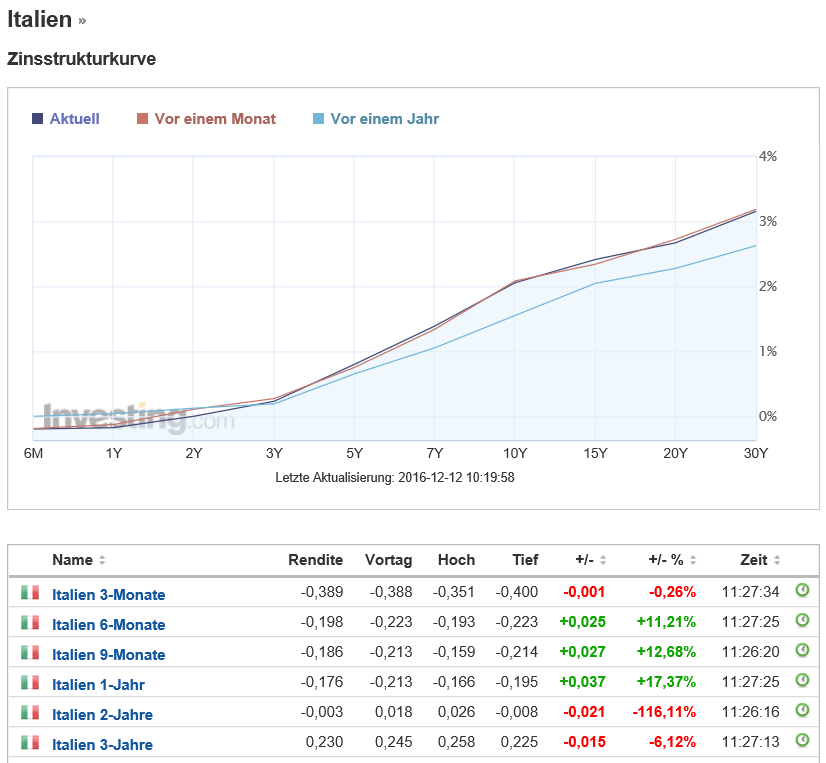

Die Rendite der italienischen 10-Jahres-Staatsanleihen ist nach dem gescheiteren Volksentscheid auf über 2% gestiegen. Allerdings ist selbst dieser Wert vor dem Hintergrund der enormen Staatsverschuldung noch immer schwer verständlich niedrig.

Im Jahr 2016 lag der Zinssatz auch schon bei 1,035% – und da liegt der EZB-Ansatz. Bei einer angestrebten Inflation von knapp unter 2% und einem Kreditzinssatz von 1,035% oder ansonsten deutlich unter der Inflation, wird Italien „automatisch“ entschuldet. Die Schulden werden weniger Wert, selbst wenn man die Zinsen nicht bedient sondern auflaufen lässt. Die Inflation darf nicht aus dem Ruder laufen und deutlich über 2% steigen um das Wirtschaftswachstum nicht auf andere Weise zu gefährden – aber in diesem Szenario müsste die Politik nichts ändern, keine unliebsamen Reformen umsetzen.

Natürlich zu Lasten der Geldanleger, deren Einlagen entsprechend ebenfalls entwertet werden. Das soll / kann dann den Konsum anheizen. Oder Investitionen in Sachwerte – die dann ggf. noch mit Krediten co-finanziert werden (Immobilien). Breite Bevölkerungsschichten ohne Geldanlagen sind nicht betroffen.

Und es funktioniert auch bereits jetzt, mit den kurzen Laufzeiten. Italienische Staatsanleihen sind bis unter 3 Jahre negativ verzinst – und das bei dem Schuldenberg:

Und das bei einer erwarteten Inflation in Italien von nur 0,17% für 2016 (www.statista.de). Es klappt also derzeit nur in kurzfristigen und geringen Rahmen bzw. Umfang. Wenn die Inflation, wie von der EZB erwartet, bis Anfang 2019 auf 1,8% steigt, wird der Effekt sehr groß sein. Sofern Die EZB die kurzfristigen Zinsen niedrig hält und der Euro sich bis dahin nicht selbst von innen zerstört. Oder italienische Politiker aus populistischen Gründen den Euro verlassen.

Die Inflation kann steigen, ohne dass die EZB an der Zinsschraube nach oben dreht. Und die Kreditzinsen Italiens können niedrig bleiben, wenn das Vertrauen des Marktes in den Euro erhalten bleibt.

Das ist meines Erachtens das „Rezept“ des Italieners Draghi….

«�ltere Artikel|Neuere Artikel »