Wenn die Zinsen steigen – wie dynamisch wäre das? Wohin ginge die Reise?

Während alle Marktteilnehmer sich vor allem um das ob und wann kümmern wäre es auch interessant abzuschätzen, wohin die Reise bei einer Zinswende ginge. Wie hoch könnten die Zinsen steigen? Welches Zinserhöhungsrisiko haben wir tatsächlich? Und wie muss bzw. sollte ich dem begegnen?

Meine Einschätzung: Die Politik der EZB wird uns wohl Anfang 2019 das Ende der Anleihenankaufprogramme bescheren – und ggf. im weiteren Jahresverlauf auch erste Zinserhöhungen der Leitzinsen. Wie die Amtsübergabe Draghis an seinen Nachfolger im Oktober 2019 ablaufen wird und ob dies Einflüsse haben wird, bleibt abzuwarten.

Um die Entwicklung der Zinsen nach Beginn der Zinswende abzuschätzen, muss man sich die wirtschaftlichen Rahmendaten anschauen. Auch ein Blick in die Vergangenheit kann hilfreich sein.

Das Wirtschaftswachstum in Deutschland (aber auch in der Eurozone) war in 2017 gut. Für 2018 werden für Deutschland ähnliche Werte erwartet. Dabei profitiert Deutschland natürlich deutlich auch von dem niedrigen Zinsniveau. Der Euro ist stark, dürfte sich aber bei weiter steigenden Zinsen in den USA etwas abschwächen. Das wiederum kommt der deutschen Exportwirtschaft zu Gute. Zinserhöhungen in der Eurozone und damit auch in Deutschland werden diesen Effekt mindern. Es bleibt abzuwarten wie solide die Stärke der deutschen Wirtschaft bei höheren Zinsen wirklich ist – bei gleichzeitig steigendem Protektionismus in der Weltwirtschaft. Das gilt umso mehr für die restliche Eurozone.

Die Inflation liegt wohl stabil um bzw. über 1,5%. Der Inflations-Swap liegt bei 1,6%. Das eröffnet der EZB den Rahmen für Zinsmaßnahmen. Der Entzug von Marktliquidität wird die Zinsen eher erhöhen – aber auch Inflationsmindernd wirken. Daher könnte es nach den ersten Maßnahmen auch zu Rückschlägen kommen.

Aus der wirtschaftlichen Gesamtbetrachtung rechne ich – auch vor dem Hintergrund der noch schwachen Erholung der restlichen Eurostaaten – nur mit vorsichtigen Maßnahmen der EZB.

Doch wohin könnte der Markt die langfristigen Zinsen treiben?

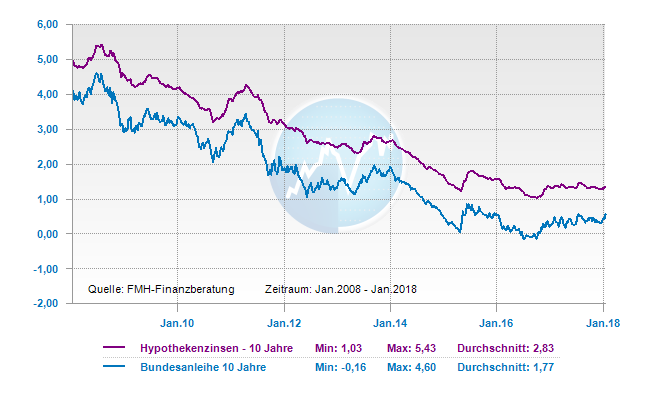

Die historischen langfristigen Hypothekenzinsen der letzten 10 Jahre lagen im Durchschnitt bei 2,83%; die Bundeswertpapiere sogar nur bei 1,77%.

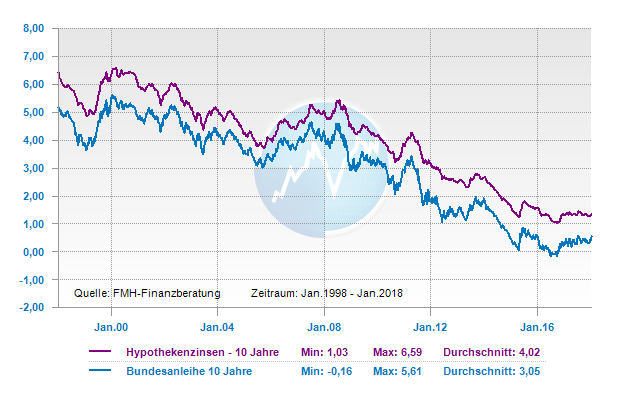

Selbst bei einem Blick auf die letzten 20 Jahre sehen wir im Durchschnitt Hypothekenzinsen von 4,02%; Bundeswertpapiere bei 3,02%.

Natürlich sind solche historischen Werte mit Vorsicht zu genießen. Aber wenn man heute Hypothekenzinsen von knapp unter 2% sieht, dann lagen die Zinsen der letzten 10 Jahren nicht einmal 1 % darüber. Wenn man gleichzeitig bedenkt, dass die EZB aus wirtschaftlichen Gründen keine massiven Maßnahmen ergreifen wird, dann gehe ich von einer leichten Entwicklung ab 2019 (ggf. mit Vorzieheffekten in der zweiten Jahreshälfte 2018) mit einem Risikokorridor von rd. 1% für die nächsten drei Jahre nach oben aus.

Dies bedeutet nicht, das man nicht jetzt schon anstehende Zinsausläufe schon dieses Jahr – ggf. auch vorzeitig – eindecken sollte.

Für die variablen Teile sehe ich aber nur wenig Risiko in den nächsten drei Jahren – und für die längerfristigen Zinsen ein Korridor bis zu 1%.