Die Spitzenrenditen in Berlin und Hamburg sind 2018 stabil geblieben, was aufgrund des erreichten Niveaus auch nicht wirklich überrascht. Die stärkste Reduzierung hat es in Stuttgart gegeben – dort gab es noch Nachholpotential. Die Spitzenrenditen scheinen sich also tendenziell zu stabilisieren. Ein mehr oder weniger wahrscheinlicher Anstieg der Verzinsung von Alternativanlagen wird diese Plateaubildung unterstützen. Vor diesem Hintergrund könnten dann wieder mehr Produkte auf den Markt kommen, die zu den erreichten Spitzenrenditen verkauft werden sollen. Dass könnte den Spitzenrenditen dann ggf. etwas Auftrieb geben.

Allerdings muss man die Mieten im Auge behalten. Wie bereits zuvor ausgeführt sind z. B. in Berlin rd. 80% der Mietflächen noch nicht auf die nunmehr erreichten hohen Marktmieten angepasst worden. Dieser Effekt wird die Immobilienwerte die nächsten Jahre noch unterstützen – auch wenn keine positiven Effekte mehr über die Spitzenrenditen kommen werden. Selbst bei einer wirtschaftliche Eintrübung werden die Marktmieten nicht wieder auf das Niveau von vor 5 Jahren fallen.

Also bei den Immobilienwerten sicherlich eine Plateaubildung, aber nicht mit dem Weg über den Rand dann direkt nach unten sondern eher seitwärts und ggf. sogar eher eine Abflachung und Verlangsamung der Wertsteigerungen für einige Jahre. Dann kann es aber auch wieder abwärts gehen. Denn:

Die Zinsen werden perspektivisch zumindest ein wenig steigen. Das wird die Renditen ein wenig mitziehen.

Auch bei den Banken ist eine Plateaubildung bei den Kreditmargen eingetreten. Die Dynamik ist kaum noch da – und die Regulatorik und die wirtschaftliche Situation der Banken werden mit der Macht des faktischen hier für tendenziell stabile bzw. leicht höhere Margen sorgen. Das betrifft wohl weniger die professionellen Investoren – aber die Privatverbrauchen und Immobilienkäufer. Eine Dämpfung auf dem Wohnimmobilienmarkt (aufgrund gestiegener Kreditzinsen für Endverbaucher) wird sich mittelfristig auch in anderen Immobilienmärkten zeigen (Grundstückswerte, Baupreise, Baukapazitäten).

Bei Wohnimmobilienmarkt muss man auch die eventuellen politischen Eingriffe berücksichtigen: Das Baukindergeld wirkt nicht wirklich, Favorisierung von Rekomunalisierung statt Neubau in Berlin, hohe Grunderwerbsteuersätze). Irgendwann wird eine Sättigung auf der Nachfrageseite eintreten, da die Mehrheit der Bevölkerung hohe Miet- und Kaufpreise in den Großstädten nicht bezahlen kann.

Wenn Bevölkerung aus Raumnot nicht mehr wachsen kann, wird auch das Dienstleistungsangebot nicht mehr steigen. Dann werden keine zusätzlichen Büroarbeitsplätze entstehen – und keine zusätzlichen Büroflächen mehr gebraucht. Der Effekte wird zuerst bei den Besserverdienern eintreten, die keine Spitzengehälter beziehen und daher aus den überteuerten Städten abwandern. Dies ist aber der größte Teil der Büroarbeitnehmer.

In den sieben TOP-Städten (Berlin, Düsseldorf, Frankfurt, Hamburg, Stuttgart, Köln und München) wurden in 2018 Neubau-Büroflächen im Umfang von 0,93 Mio. m² fertigstellt. Der Weg lag über dem Volumen des Vorjahres, aber weit unter dem benötigen Umfang. Für 2019 wird mit 1,6 Mio. m² ein deutlich höheres Fertigstellungsvolumen erwartet, dieses ist aber auch bereits zu 71% vorvermietet. Eine wesentliche Reduzierung des Nachfrageüberhanges ist daher hieraus nicht zu erwarten.

Auch das für 2019 absehbare Volumen hat sich gegenüber früheren Prognosen aufgrund von Engpässen bei Baukapazitäten, steigenden Baukosten und langen Genehmigungsfristen bereist reduziert.

Der Büroflächenleerstand in den sieben Spitzenstädten hat sich sehr stark um rd. 25% auf 3,6 % reduziert. In Berlin beträgt der Leerstand sogar nur noch unglaubliche 2%, in einigen TOP-Teilmärkten sogar unter 1%. Der Leerstand ist so gravierend, das erhebliche Beeinträchtigungen bei der wirtschaftlichen Entwicklung eintreten. Firmen können sich nicht erweitern und werden durch enorm steigende Mieten belastet. Für 2019 wird nur noch ein leichtes Absinken des Leerstandes erwartet.

Die Spitzenmieten haben sich 2018 erneute deutlich um 6,4 % erhöht, am stärksten erneut in Berlin (+13,3 %, Vorjahr + 11%), gefolgt von Köln. Die Spitzenmieten liegen nun in Frankfurt bei 40 EUR/qm, in München bei 39 EUR/qm und Berlin bei 34 EUR /qm. In 2019 könnte München Frankfurt vom Spitzenplatz verdrängen. Diese Entwicklung lag deutlich über den für 2018 erwarteten Anstiegswerten. Für 2019 wird ein weiterer Anstieg um 3,5 % erwartet.

Der Büroflächenumsatz 2018 lag bei rd. 4 Mio. qm und damit 6,5% unter dem Vorjahreswert. Da die Nettoabsorption von Büroflächen bei 1,2 Mio. qm lag ist plausibel, dass der Rückgang seine Ursache im Flächenmangel und nicht in einer nachlassenden Nachfrage hat. Diese Entwicklung wird sich voraussichtlich fortsetzen, wobei in 2019 auch konjunkturelle Eintrübungen als Ursachen hinzukommen könnten.

Die Verkäufe im Gewerbeimmobiliensektor sind im Jahr 2018 auf EUR 60,3 Mrd. gestiegen. Davon machten die Büroobjekte 48 % bzw. 29 Mrd. EUR aus. Vom Gesamtvolumen entfielen 76% auf die TOP 7 Städte, Berlin, Düsseldorf, Frankfurt, Hamburg, Stuttgart, Köln und München. Damit haben diese Standorte gegenüber dem Vorjahr wieder an Bedeutung gewonnen. Im vergangenen Jahr hatten sich Transaktionen von den TOP 7 Städten zu Gunsten der anderen Standorte verlagert.

Frankfurt (11,6 Mrd. EUR) konnte sich dank einiger Großtransaktionen an die Spitze der Immobilienmärkte setzen, knapp gefolgt vom letztjährigen Champion Berlin (10,8 Mrd. EUR), bei dem Produktknappheit für eine Reduktion von 8% sorgte.

Es ist auffällig, dass die Spitzenrenditen nur noch moderat sinken, in Berlin (2,9%) und Hamburg (3,05%) sind die Renditen in 2018 sogar stabil geblieben. Aufgeholt hat Stuttgart (3,05%), wo die Rendite am stärksten gesunken ist und auch das höchste Umsatzwachstum zu verzeichnen war. Die nachlassende Dynamik bei der Renditekompression zeigt sich auch im niedrigeren Wachstum der Immobilienwerte (+12%) trotz steigender Mieten, nach +14% im Vorjahr. In 2019 werden sogar nur +4% erwartet.

Quelle: Savills Investmentmarktbericht Q4/2018

Die Spitzenrenditen sind im Rahmen der Yield-Compression in den vergangenen Jahren stark gesunken. Dies hat zu sehr geringen Renditen für Immobilieninvestments insbesondere in den TOP-Städten und -Lagen geführt. Im Rahmen gleichzeitig steigender Renditen in den USA und einer sich abzeichnenden strafferen Geldpolitik der EZB werden die Renditen nicht weiter im bisherigen Maßstab sinken. Bereits in 2018 hat sich die Dynamik der Yield-Compression im Jahresverlauf etwas abgeschwächt. Es könnte teilweise auch bereits zu einer Bodenbildung gekommen sein.

Sollten die Zinsen für Alternativanlagen auch im Euroraum steigen, könnten sich die Immobilienrenditen ebenfalls leicht verbessern.

Im Laufe des Jahres 2019 könnte es auch so in C-Lagen zu einer leichten Konsolidierung, also Erhöhung, der erreichten Spitzenrenditen kommen. In A- und B-Lagen sehe ich das Risiko noch nicht.

Das bedeutet aber nicht, dass nun die Immobilienwerte sinken werden. Wie bereits früher ausgeführt haben bis zu 80% des Büroflächenbestandes noch nicht am deutlich gestiegenen Mietniveau für Büroflächen teilgenommen, da die Altverträge noch nicht zur Neuverhandlung anstanden. Aus diesen steigenden Cashflows bzw. der Abnahme der noch kommenden „under-rent-Jahre“ wird sich ein werterhöhender Effekt ergeben. Die Wertsteigerung des Jahres 2019 wird sich daher eher aus dem steigenden Cashflow sowie weiter steigender Marktmieten für noch anstehenden Neuvermietungen und Prolongationen ergeben.

Diese werterhöhenden Effekte werden in den Jahren 2020 ff. dann auch ein Gegenspieler zu dann ggf. wieder steigender Immobilienrenditen (=sinkenden Vervielfältigern) sein, und die Werte damit auch stabilisieren.

In der Planungsrechnung der nächsten Jahren sehe ich keinen Platz mehr für die Annahme weiter sinkender Spitzenrenditen. Hier sollte allein der Cashflow-Effekt aus der Angleichung der IST-Mieten zur Marktmiete angenommen werden.

Es bleibt auch ein Risiko, dass sich die erreichten und wohl weiter steigenden Marktmieten bei einer wirtschaftlichen Eintrübung durch internationale Handelsstreite, Brexit und Problemen aus wirtschaftlichen Veränderungen (z. B. Elektromobilität) ggf. unter Druck geraten und nicht weiter steigen oder sogar auch mal wieder sinken könnten. Dann würde dieser Nachholeffekt der Mietanpassungen geringer ausfallen.

In den letzten drei Monaten lässt eine überraschend klare parallele Entwicklung des DAX und der langfristigen Zinsen erkennen. Die Verkäufe bei Aktien scheinen direkt erst einmal in langfristige Rentenpapiere zu fließen und dort entsprechend die Kurse erhöhen und damit die Renditen / Zinsen abzusenken.

Quelle VWD

In der Spitze hat die zum Jahresende 2018 zu einem unerwartet starken Absinken der langfristigen Zinsen geführt.

Quelle VWD

Wie geht es weiter? Die geopolitischen Risiken aus Handelskriegen etc. werden und noch weiter begleiten. Allerdings muss man konstatieren, dass die Erwartungen zum Wirtschaftswachstum zwar gesenkt wurden, aber immer noch auf breiter Front über 1% liegen. Not that bad… Bleibt noch der Brexit.

Wenn sich die Erkenntnis durchsetzt, dass die deutsche Wirtschaft doch krisenresistenter ist und weiterhin – wenn auch mit niedrigerer Steigerung – performt, dürfte sich dieser Effekt wieder aufheben. Dann dürften sich die Marktzinsen auch wieder normalisieren und ansteigen.

Allerdings passt es ins das für die EZB eher unkomfortable Bild aus sinkender Inflation und sinkenden langfristigen Zinsen – während die EZB eine Normalisierung ihrer Zinspolitik in Gang bringen möchte.

Die EZB hat ihre Zinspolitik eng mit der Inflation verknüpft. Erst bei einem Zielwert von unter aber annährend 2% sehe man das Ziel und dann die Möglichkeiten einer Abkehr von der lockeren Zinspolitik.

Bis Oktober 2018 stieg die Inflation auf beachtliche 2,5% und die EZB verkündete einen absehbaren Ausstieg aus der expansiven Geldpolitik. Zum Jahresende wurde jetzt auch die Anleihenankaufprogramm auf das erreichte Volumen begrenzt. Nach dem Sommer 2019 kann man sich stark verklausuliert auch eine Zinsanhebung vorstellen.

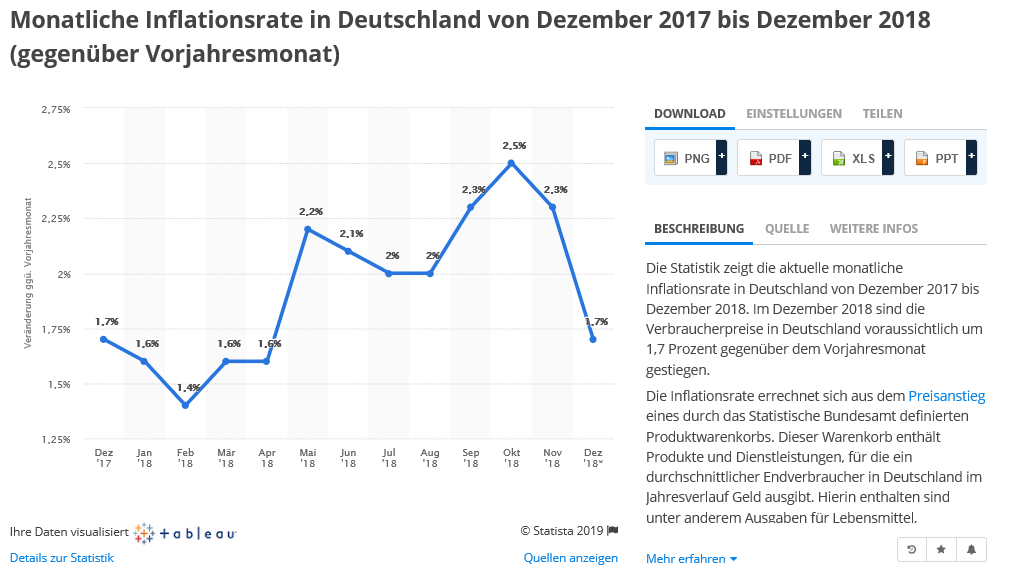

Nun hat die Inflation aber den Rückwärtsgang eingelegt. Nach Oktober sank die Inflation bis auf 1,7% im Dezember und dürfte weiter nachgeben. Was bedeutet das für die EZB. Sie wird das Ruder nicht wieder herumlegen wollen und auch nicht können, ohne die Märkte zu verunsichern. Die Zinspolitik muss langfristig und verlässlich ausgerichtet sein. Nichts hassen die Märkte mehr als Unsicherheit.

Doch warum reagiert die Inflation so? Leicht ablesbar ist eine parallele Entwicklung des Ölpreises mit der Inflation. Die energiepreise beeinflussen unsere Inflation maßgeblich. Dabei ist immer zu beachten, dass nur der Unterschied der preise von vor 12 Monaten und heute in die Inflation eingeht.

(Quelle: VWD)

Bis Oktober 2018 lag der Ölpreis immer deutlich über dem Vorjahreswert (12 Monate zuvor). Dies hatte entsprechend erhöhende Einflüsse auf die Inflation. Seit dem Höchstwert von USD 84,79 am 04.10.2018 ist der Ölpreis deutlich gefallen, auf bis zu USD 50,68 am 24.12.2018. Danach ging es wieder leicht aufwärts. Dies führte dazu, dass die (noch immer erhöhende) Einfluss auf die Inflation stetig abnahm und seid Dezember der niedrigere Ölpreis sogar Inflationsmindernd wirkt.

Im Ergebnis hat sich die EZB damit ihre Zinspolitik an den stark schwankenden und stark geopolitisch beeinflussten Ölpreis gebunden. Das ist natürlich problematisch und führt jetzt dazu, die von vielen gewünschte und jetzt auch angekündigte Normalisierung der Zinspolitik auch bei deutlich unter dem Zielwert von annährend 2% liegenden Inflationsraten zu begründen. Wir sind gespannt.

In der Immobilienbewirtschaftung fallen neben den Betriebskosten auch laufend Instandhaltungskosten an. Nicht alle muss der Eigentümer tatsächlich selbst tragen. Daher sollte man immer die 3er-Frage stellen:

Was ist auf den Mieter umlegbar?

Was sind von der Versicherung abgedeckte Kosten für Schäden?

Wofür bestehen ggf. Gewährleistungsansprüche gegen Drittunternehmen aus Errichtung oder Wartung?

Es lohnt sich zu ermitteln, was man maximal auf Mieter umlegen kann. Gerade in den aktuellen Zeiten lässt sich ggf. mehr durchsetzen als früher. Da soll jetzt nicht einseitig den Mieter belasten sondern ihn in Teilen auch zu einem wirtschaftlichen Umgang mit der Mietfläche anhalten bzw. dazu motivieren. Der Eigentümer muss dazu natürlich immer eine klares Bild davon haben, was er mietvertraglich umlegen kann. Da würden sicherlich einheitliche Mietverträge helfen – diese sind aber illusorisch. Dazu sind Altverträge und Flächenspezifika zu heterogen.

Bei der Versicherung ist es etwas einfacher. Hier gibt es für alle Immobilien einheitliche Gebäudeabsicherungen für Risiken. Da erleichtert die Identifikation von abrechenbaren Kosten erheblich. Dennoch muss auch hier im Einzelfall genauer hinsehen.

Das größte Thema im laufenden Betrieb ist die Kenntnis möglicher Gewährleistungsansprüche. Die Maßnahmen sind teilweise bis zu 5 Jahre her. Es geht nicht immer nur um große Neubauprojekte sondern auch um kleinere Maßnahmen (Austausch von Türen) etc. Woher weiß der Mitarbeiter im Propertymanagement, ob für die einzelne Türreparatur von vielleicht 1.000 € noch ein Unternehmer in Haftung genommen werden kann. In heutigen Zeiten kommen auch noch Personalwechsel hinzu. Dann ist die „Letzte Bastion“ des Wissens zu solchen Themen, nämlich die Erinnerung des abwickelnden Mitarbeiters, auch noch gefallen.

Hier ist wieder ein Use-Case für einen Digitalisierer bzw. Entwickler: Schon bei der Mangelerfassung in einem System muss ein Abgleich mit Weiterbelastungsmöglichkeiten stattfinden:

Besteht eine Umlagemöglichkeit aus dem Mietvertrag auf den Mieter? Wie hoch p.a.? Ist dieser Betrag schon ausgeschöpft? Wenn ja, könnte man den Fall ggf. auch noch ins nächste Jahr schieben?

Besteht für diese Mängelart eine Versicherungsabdeckung? Wenn ja, dann könnte auch maschinell eine Schadensanzeige an die Versicherung / Assekuranzmakler herausgehen. Vor einer Weiterbearbeitung wäre dann die Deckungszusage der Versicherung abzuwarten. Hier könnte eine digitale Nachverfolgung ansetzen. Es gibt auch bereits Webzugänge zu Versicherung / Assekuranzmakler zur schnellen Kommunikation und Abrechnung von Schäden.

Die im DSM oder ERP erfassten Gewährleistungsvorgänge (ggf. mit Sicherheitseinbehalten oder Bürgschaften) müssen mit Gewerken erfasst werden. Dann kann bei Erfassung eines Mangels mit Gewerkszuordnung ein „Match“ erzeugt werden.

Natürlich muss eine externe Lösung zumindest mit dem ERP-System und dem System in dem die Gewährleistungen erfasst sind, eine Schnittstelle mit möglichst sofortigem Austausch unterhalten. Ich glaube nicht daran, dass die Standardsoftwareanbieter der ERP-Systeme solche Funktionen in absehbarer Zeit „nachrüsten“.

Ich hatte dabei ja den „Nachschubeffekt“ aus aufgrund langfristiger Altverträge noch nicht auf aktuellem Mietniveau vermieteter Büroflächen am Beispiel Berlin erläutert. Daher wird es aus meiner Sicht auch bei steigenden Zinsen kein hohes Rückschlagpotential bei den Immobilienwerte geben. Allerdings werden die Preise auch nicht mehr deutlich steigen, weshalb (konservative) Anleger sich heute zu Spitzenpreisen auch von Investments trennen.

Digitalisierung ist ein viel diskutiertes Thema. immer mehr Firmen erkennen auch, dass hier erhebliches Potential in Verbesserung und Effizienzsteigerung sowie Prozessabsicherung besteht. Doch es gibt so viele Ideen – intern und extern. Was macht Sinn, wo ist das Geld gut eingesetzt? Was sind nur Modeerscheinungen ohne nachhaltigen Nutzen? Was macht man besser intern und was kauft man ggf. zu? Sind die externen Partner dann auch langfristig da?

Eigentlich braucht man für die Weiterentwicklung eine Digital Development Unit die die Innovationen und Ideen sammelt und koordiniert. Gleichzeitig muss man ein Budget für solche Themen definieren und bereitstellen um dass dann die verschiedenen Projekte „pitchen“ müssen. Dabei ist der erwartete Nutzen (finanziell aber auch qualitativ sowie die Umsetzbarkeit) abzuwägen. Wenn einem Projekt Zuschlag und Mittel erteilt wurden, muss ein regelmäßiges Controlling einsetzen: Ist der Projektfortschritt im Plan? Werden die KPI´s erfüllt? Wird das Projekt weiterverfolgt?

Eigentlich müssen neue bzw. interne Projekte genauso verfolgt und kontrolliert werden, wie externe Start-Ups. Dabei ist auch ein Scheitern bei einzelnen Themen möglich und nicht verwerflich. Es muss eine Innovationskultur und -Akzeptanz geschaffen werden. Durch klare Auswahl und Projektkontrolle werden nur wirklich nutzbringende Projekte zu Ende gebracht – was wieder die Akzeptanz im Unternehmen steigert.

Und welche Projekte macht man eher intern als extern? Zuerst muss man definieren, welche Lösung man ernsthaft prüfen möchte – und welcher externe Dienstleister wird lange genug existieren um die Umsetzung langfristig sicherzustellen?

Die interne, eigene Umsetzung mit den vorhandenen Systemen ist sicherlich begrenzt. Dies hängt oft daran, dass sich die vorhandenen Programme nur begrenzt weiterentwickeln lassen. Individuelle zusätzliche Programmierungen lösen oft Probleme bei Updates aus. Die Implementierung neuer Software bedingt Schnittstellen, die auch bei Updates im Auge zu behalten sind. Komplett externe Lösungen bedingen auch ein externes Hosting oder gar ein Teilen der Daten (mit Dritten).

Blockchain wird aktuell oft als Zukunftslösung für vieles diskutiert. Doch viele Menschen kennen zu wenig Details zur Technik und Einsatzmöglichkeiten um dies wirklich beurteilen zu können. Das hemmt die tatsächliche Umsetzung.

Wir hören von Finanzierungen und Immobilientransaktionen per Blockchain – das wage ich zu bezweifeln. Die gesetzlichen Formvorschriften begrenzen den Einsatz noch wesentlich. Immobilienverkäufe bedürfen noch immer einer notarieller Beurkundung, Finanzierungsverträge werden noch immer schriftlich abgefasst und KWG 18 muss noch erfüllt werden. Hier sind viele Zukunftsträume unterwegs.

Parllel hört man aus der Bitcoin-Welt, dass die Blockchain-Transaktionen dort sehr zeit- und energieaufwändig sind. Deshalb findet dort viel in der Ukraine statt, da dort die Energie sehr günstig ist.

Was ist dagegen schon heute möglich? Zu einem muss man Blockchains nutzen, die sich nicht auf einer Vielzahl von Rechnern synchron abspeichern. Daher braucht man einen geeigneten Framework (Corporate oder private?) und eine begrenzte Anzahl von Nutzern / Teilnehmern, bei denen die Abspeicherung erfolgt. Die Anforderungen an den Use-case sind zuvor genau zu definieren.

Doch was für ein use-case kann es geben? Derzeit kann man vor allem Einzelabschlüsse im Rahmen von Rahmenverträge abwickeln. Zum Beispiel könnten derivative Kontrakte (Zins-Swaps) im Rahmen von Finanzrahmenverträgen als wiederkehrende Transaktionen per Blockchain bzw. DLT abgewickelt werden. Es sind also vor allem wiederkehrende Geschäfte in einem begrenzten Teilnehmerkreis (auch Aktientransaktionen) die abgeschlossen werden können, bei denen durch Rahmenverträge die rechtlichen Voraussetzungen geschaffen wurden. So können auch mittels Smart contract automatische Zahlungen bei Erfüllung von Verträgen / Käufen / Lieferungen abgewickelt werden. Zuvor definierte Lieferungen werden direkt und automatisch bezahlt – durch die Technik selbst und nicht durch Menschen. Die Abspeicherung der Transaktion / der Blockchain für alle auf den Servern der teilnehmenden Parteien.

Die Blockchain-Technologie ist sicherlich Ausbau- und zukunftsfähig. Aber sie wird sich auch nur in Teilbereichen bewähren, da rechtliche und gesetzliche Vorgaben die Einsatzmöglichkeiten begrenzen.