Michael Piontek

21.12.2017

Allgemein,Finance Keine Kommentare

Kurz gesagt: Ja. Warum?

Wirtschaftlich: Die Konjunkturindikatoren sind positiv – auch für die anderen EU-Länder.

Staatsschuldenkrise: Die Problemstaaten der EU bekommen ihr Handeln selbst besser in den Griff. So jetzt auch Griechenland. Auch wenn hier keine Wunderdinge erwartet werden können, so beruhigt sich zumindest die Lage.

EZB: Die EZB schaut auch auf die Inflationserwartungen. Hier kann man am „Inflationsswap“ sehen, dass dieser sich in 2017 stabil um 1,5% bewegt. Das ist zwar nicht „nah an 2%“ aber doch ausreichend.

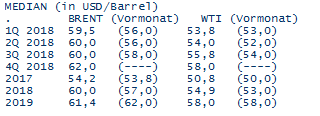

Die wesentliche Treibfeder der Inflation, der Ölpreis, wird von den führenden Instituten in 2018 auch leicht höher (oberhalb USD 60 je Barrel) erwartet. Das wird die Inflation nach unten absichern und ggf. noch etwas anschieben. Das eröffnet der EZB die Möglichkeit die Taperingmaßnahmen in 2018 langsam und schrittweise zu reduzieren. Die Ankäufe werden wohl noch mal bis Jahresende 2018 mit einem geringen Volumen fortgesetzt und dann auslaufen. Zum Ende der Amtszeit von Herrn Draghi wird es dann wohl noch keine Zinserhöhungen der EZB geben, aber er wird die Anleihenkäufe und damit die außerordentlichen Sondermaßnahmen beendet haben und so „das Haus“ in einem „Normalzustand“ übergeben.

FED: Die FED wird die Zinsen in 2018 in mehren Schritten erhöhen. Das durch die Steuersenkungen ausgelöste Wirtschaftswachstum verträgt dies und wird auch auf deutsche Unternehmen mit Standorten in den USA positiv wirken. Zwar werden damit auf den ersten Blick Investitionen in den USA zu Lasten der Eurozone attraktiv, der dadurch wohl etwas stärkere Dollar wird aber den Export aus Deutschland und der Eurozone unterstützen. So wird auch die europäische Wirtschaft an Donald Trumps Steuergeschenke profitieren. Das steigende Zinsniveau in den USA wird eine Sogwirkung auf unsere Zinsen am langen Ende ausüben.

Politische Einflüsse: Die Risiken aus einen Nordkoreakonflikt sind in der Letzten zeit etwas gesunken – ein lokaler Konflikt würde auch nur psychologische Risiken bergen und daher bald an Einfluss verlieren. Der Brexit wird die Eurozone in Bezug auf den Export nach UK belasten – und in Bezug auf die arbeitsteilige Arbeit in Europa. Aber es gibt für die Eurozone auch positive Auswirkungen, da Aufgaben und Aufträge aus UK dann in der Eurozone abgewickelt werden müssen. Russland und Türkei spielen keine wesentliche weitere Rolle. Problematische Wahlen stehen auch nicht an.

Im Ergebnis werden sich die langfristigen Zinsen in der Eurozone im Jahresverlauf erhöhen. Am wesentlichsten ab der Jahresmitte, da dann das Jahresende in den Fokus der Akteure rutscht. Hier wird es mit Ausblick auf ggf. erste Zinserhöhungen in 2019 vorweggenommene Sicherungen geben.

Die kurzfristigen Zinsen werden in 2018 noch durch die EZB gesteuert niedrig bleiben. Die Zinsstrukturkurve wird sich weiter versteilen – sie ist ja auch historisch noch sehr flach. Erst wenn die EZB den Einlagezins von – 0,4% erhöhen sollte, kommt es zu einer Dynamik in den kurzfristigen Zinsen. Damit rechne ich erst 2019.

Michael Piontek

03.12.2017

Allgemein Keine Kommentare

Die Inflation ist in 2017 gestiegen und liefert damit ggf. der EZB das Fundament eines Wechsels der Zinspolitik – ob gewollt oder nicht.

Allerdings hat sich der Inflationsdruck etwas abgeschwächt. Wie bereits mehrfach erwähnt, wird der Einfluss des Ölpreises abnehmen, da der Anstieg der letzten 12 Monate dann verarbeitet ist. Die Forecasts des Ölpreises liegen einschließlich 2018 alle unter USD 60, daher ist kein weiterer Druck von hier zu erwarten.

Es gibt aktuell aber einen Preisunterschied zwischen dem amerikansichen Öl (WTI, teurer) und dem Nordseeöl Brent, aber das sollte sich wieder annähern.

Der Inflationsswap (5 Jahre in 5 Jahren) ist allerdings gefallen, auf jetzt 1,4%, von über 1,7% im September.

Interessant wird die Inflationsentwicklung innerhalb der Eurozone sein. So könnte die Inflation in Deutschland deutlich steigen, wenn innerhalb der anderen Eurostaaten die Inflation niedrig bleibt, ohne die in der Gesamtschau die für die EZB wesentliche 2%-Marge zu reißen.

Es bleibt spannend, ich gehe aber von einer leicht sinkenden Inflation aus. Und daher auch weiterhin in 2018 von niedrigen Zinsen.

Michael Piontek

03.12.2017

Allgemein,Finance Keine Kommentare

Steuerliche Lasten beeinflussen das Immobiliengeschäft wesentlich – und haben auch erheblichen Einfluss auf die Rendite. Was wird sich ändern? Worauf müssen wir uns schon jetzt einstellen? Anlässlich einer IVD Veranstaltung wurden interessante Themen besprochen …

Die Wahrscheinlichkeit ist hoch, dass die Grundsteuer in der heutigen Form vom Bundesverfassungsgericht als nicht verfassungskonform beurteilt wird und die Regierung (welche bis dahin auch gewählt ist) den Auftrag zu einer Neufassung binnnen zwei Jahren erhält. Hintergrund ist die Bemessung nach Werten von 1935 bzw. 1964. Seit dieser Zeit haben sich die Immobilienwerte in allen Landesteilen sehr unterschiedlich entwickelt, insbesondere im Vergleich der Metropolen zu ländlichen Bereichen, Nord/Süd und West/Ost. Daher entspricht die aktuelle Besteuerung nicht mehr den tatsächlichen Werten bzw. ist das Verhältnis von Grundsteuerbelastung zu Verkehrswert in den verschiedenen Bereichen / Lagen sehr unterschiedlich, was mit dem Gleichbehandlungsgrundsatz im Grundgesetz nicht mehr zu vereinbaren ist. Nun stellt sich die Frage nach einer neuen, umsetzbaren Besteuerungsgrundlage. Da kämen Bodenrichtwerte als erster Ansatz in Frage, ein vereinfacht ermittelter Verkehrswert etc. Die Lösung mag je nach politischer Coleur der Regierung, den verfügbaren Daten und Umsetzbarkeit variieren – in jedem Fall dürften die Steuerlasten höher ausfallen. Mehrkosten für Eigentümer und Mieter. Mehr Nebenkosten = Druck auf die Grundmiete?

Daraus folgt das Folgeproblem: Wenn die Steuerlasten steigen, werden diese dann noch (voll) auf den Mieter umlegbar sein? Oder bleiben die Vermieter auf Teilen (oder allem) sitzen? Ich gehe davon aus, das die allein auf das Vermögen (Und nicht den ädertest) abzielende Grundsteuer dann nicht mehr auf den Mieter / Nurzer umlegbar sein wird. Das hätte erhebliche Auswirkungen auf die Rendite des Eigentümers, der diesen Anteil dann mit der Grundmiete erlösen / abdecken muss. Wenn durch fiskalische Maßnahmen die Kosten steigen – wie hoch wirkt das auf die Inflation?

Zweites Thema: Sharedeal. Hier möchte gern die Politik selbst den steuerfreien Verkauf durch Übertragung der Gesellschaftsanteile abschaffen. Die wahrscheinlichste Ablösung dürfte eine Absenkung der Quote für nicht steuerbare Übertragungen von 95% auf 75% sein. Hierdurch würde das Thema dann wirklich unattraktiv, da damit auch die qualifizierte Mehrheit von 75% plus eine Stimme unterschritten würde. Der Veräusserer hätte damit eine Sperrminorität bei einigen, wichtigen Themen.

Im Ergebnis werden die Kosten in beiden Bereichen steigen, wogegen wohl aktuell auch politisch kein Gegenwind zu erwarten ist.