Michael Piontek

25.05.2018

Allgemein,Finance Keine Kommentare

Der Einlagesatz der EZB verharrt weiter bei -0,4%, eine leichte Änderung ist frühestens Ende 2018 / Anfang 2019 zu erwarten.

Für gewerbliche Kunden geben die Banken die negativen Zinsen – ab einem kleinen Sockelbetrag – in Form eines Verwahrentgeltes vollständig weiter.

Nur durch eventuelle Koppelungsgeschäfte lassen sich Banken zu besseren Konditionen bewegen.

Was bleibt? Festgelder in anderen Eurostaaten? Hier ist natürlich das Risiko auch deutlich höher. Die ausländischen Banken unterliegen eben nicht dem deutschen Einlagensicherungsschutz. Und seitdem die Banken ihre eigene Abwicklung skizzieren mussten, ist auch eine Insolvenz durchaus möglich. Auch wenn das Beispiel Monte Paschi das Gegenteil bewies. Die Bonität der zumeist osteuropäischen, eurokritischen Banken ist sicherlich schwer zu bewerten.

Was bleibt in Deutschland? Eigentlich nur Wertpapiere guter Bonitäten für mittelfristige anlagen und Geldmarktnahe Fonds für kfr. Mittel.

Nachdem die 10-jährigen US-Staatsanleihen die 3%-Grenze überschritten haben, ist auch eine Anlage in USD wieder interessant. Die FED wird die Zinsen in absehbarer Zeit nicht senken. Die Staatsverschuldung wird nach dem Tax-Cut stärker steigen, die höhere Verschuldung wird auch eher die Zinsen nach oben drängen. Hinzu kommt hier, dass der USD gegenüber dem Euro bereits gestiegen ist und ich von einem weiteren Anstieg ausgehe. Die neu aufgekommene Verunsicherung in der Eurozone durch die neue italienische Regierung wird den Euro tendenziell weiter schwächen. Zur höheren Verzinsung kommt also auch die Erwartung des Marktes auf einen steigenden USD und damit zusätzlichen Währungsgewinnen. Dies könnte auch eine leichte Dynamik für Geldverlagerung aus dem Euro- in den USD-Raum mit sich bringen.

Perspektivisch werden deutlich höhere USD-Zinsen auch eine entsprechenden Sog auf die Euro-Zinsen entfachen. Die EZB wird einer deutlichen Abwertung des Euro auch nicht tatenlos zusehen, sobald die dadurch importierte Inflation die 2% erreicht..

Michael Piontek

07.05.2018

Allgemein Keine Kommentare

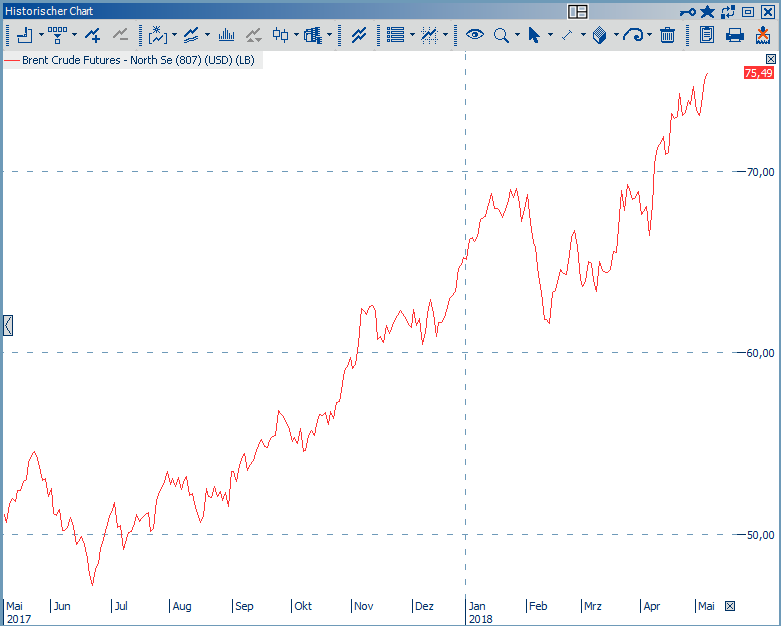

Der Ölpreis hat sich auf ein neues Hoch von über 75 USD / Fass Brent gesteigert.

Diese Entwicklung war nicht unbedingt vorauszusehen, da die OPEC Förderungsdrosselungen in der Vergangenheit nicht wirklich funktionierten und die Rückkehr des Iran an den Markt eher preisdämpfend wirken sollten. Der Streit zwischen dem Iran und Saudi-Arabien sollte die Abstimmung im OPEC-Fragen eigentlich erschweren.

Dennoch steigt der Ölpreis, ungeachtet der dadurch aufkommenden zusätzlichen Fracking-Kapazitäten in den USA. Was ist der Grund? Kommt jetzt doch ein Effekte der Endlichkeit des Öls? Oder ist es „nur“ die stabil wachsende Weltwirtschaft?

Ich sehe vor allem die Nachfrage der Wirtschaft als Motor des Preises. Zudem sind traditionell starke Förderländer wie der Irak noch nicht wieder am Markt. Doch wie geht es weiter?

Viele Länder haben ein Interesse am steigenden Ölpreis, nicht nur im Nahen Osten auch Russland. Die USA exportieren eher Fracking-Öl und sind jetzt auch eher auf der Seite der „Falken“ um die heimische Frackingindustrie zu stärken. Der Protektionismus der Trump-Regierung kann hier entsprechende weitere Folgen haben. Und auch vor dem Hintergrund des steigenden Ölpreises könnte ein Aufkündigen des Atomdeals mit dem Iran Sinn machen. Wenn der Iran mit neuen Sanktionen aus dem weltweiten Ölhandel zumindest teilweise wieder herausgedrängt wird, wird der Ölpreis weiter steigen. Der Markt nimmt das vielleicht auch jetzt schon vorweg, da wohl sehr stark mit einer Nichtverlängerung am 12. Mai 2018 durch Präsident Trump gerechnet werden kann.

Weiter steigende Ölpreise werden ihre Spuren in der Inflation des Euroraumes hinterlassen und diese näher an das EZB-Ziel heranführen. Dies gibt Herrn Draghi dann wieder mehr Argumente für das Auslaufen der Ankaufsprogramme und eine restriktivere Zinspolitik.

Michael Piontek

04.05.2018

Allgemein,Finance,Real Estate Keine Kommentare

Viele Marktteilnehmer fragen sich, wie sich die Immobilienwerte verändern, wenn sich das Zinsniveau ändert.

1. Wird sich ein steigendes Zinsniveau über den Weg der Verteuerung der Finanzierungen und damit einer Belastung der Rendite mindernd auf die Immobilienwerte auswirken? Oder spielen die Finanzierungskosten in Zeiten des hohen Eigenkapitaleinsatzes nur noch eine untergeordnete Rolle?

2. Oder wird eine gestiegene Rendite alternativer Anlagen das Eigenkapital in andere Anlageformen lotsen – und damit die Nachfrage am Immobilienmarkt und damit auch die Preise drücken?

Sind die Risiken nach den letztjährigen massiven Werterhöhungen gestiegen?

Da lohnt sich vielleicht ein Blick in die Risikoeinschätzung der IFRS-bilanzierenden Unternehmen selbst. Im Anhang werden die Sensitivitäten bei Veränderungen verschiedener Einflussfaktoren dargestellt.

Dabei ist zu beachten, dass eine Zinserhöhung sich nicht automatisch gleichhoch in einer Veränderung des Kapitalisierungszinssatzes niederschlagen muss und wird. Hier spielen auch weitere Kriterien eine wesentliche Rolle. Im Liegenschaftszins einer Bewertung ist jedoch immer der „risikolose Zins“ für Anlagen (z. B. Bundeswertpapiere) die Ausgangsbasis. Bei einem steigenden Zinsniveau würde dieser Zinssatz und damit der Einflussfaktor auf den Liegenschaftszins steigen. Sinkende weitere Bestandteile des Liegenschaftszinssatzes und damit des Kapitalisierungszinssatzes können dies kompensieren – wenn der Markt (sinkende Renditeerwartungen der Anleger in Immobilien) oder objektspezifische Parameter sich positiv entwickeln. Dies ist aber nicht garantiert bzw. bei der Marktentwicklung eher aufgrund den attraktiveren Alternativverzinsungen eher unwahrscheinlich. Daher ist durchaus realistisch, dass steigende Zinsen eine zumindest indirekte Auswirkung auf die Kapitalisierungszinssätze der Immobilienwerte haben. Bei Immobilien in Toplagen, die bereits jetzt Renditen von unter 3% erbringen, besteht der Kapitalisierungszinssatz zu einem größeren und wesentlicheren Teil aus dem risikolosen Zins als bei Immobilien in 1B oder 2A-Lagen.

Das Hauptrisiko sehe ich daher nicht in der Verteuerung der Kreditkosten durch steigende Zinsen, da die Fremdfinanzierung eine deutlich geringere Bedeutung für Immobilieninvestitionen hat als früher. Wenn aber Alternativanlagen in der Rendite steigen, wird dies auch Einfluss auf die Anlageentscheidungen der Investoren haben. Hierbei ist zu beachten, dass aktuell rd. 50% der Transaktionen mit ausländischem Kapital erfolgen. Dieses Kapital reagiert global sensibel auf Zinsen- bzw. Renditeentwicklungen. Diese Alternativanlagen können auch Produkte mit einem anderen (auch geringerem) Risiko sein. Zinserhöhungen werden sich daher nicht 1:1, aber doch mit einem gewissen Anteil auch im Liegenschaftszins / Kapitalisierungsfaktor (zumindest mittelfristig) niederschlagen.

Bei der TLG wird im Geschäftsbericht 2017 (Seite 118) eine Erhöhung des Diskontierungszinssatzes um 0,5% mit einer Wertminderung von rd. 4% angegeben. Bei der Alstria Office (Geschäftsbericht 2017, Seite 94) wird eine Erhöhung der Kapitalisierungsraten von 0,25% mit einer Abwertung von rd. 5% verbunden (was faktisch einen doppelt so hohen Effekt bedeutet). Andere Unternehmen liegen ebenfalls bei rd. 2% Wertveränderung bei 0,25% Veränderung des Kapitalisierungsfaktors.

Was wäre die Folge? Ein Zinsanstieg von 0,5% ist nicht unrealistisch, Prognosen gehen bis zu 1% bis Ende 2019. Sollte sich diese Zinserhöhung von 1% zur Hälfte im Diskontierungszins niederschlagen, müssten wir von 4% Wertverlust bei eine Veränderung des Kapitalisierungszinssatzes von 0,5% ausgehen. Dabei würden wohl noch keine Covenants etc. gerissen werden. Aber bei einer fortschreitenden Zinsentwicklung würde eine weitere deutliche Abwertungen auslösen. Dann stellt sich Frage ob steigenden Büromieten die sinkenden Kapitalisierungszinssätze auffangen können. Weitere Wertsteigerungen wären dann aber sehr unwahrscheinlich. Daher würden steigende Zinsen die aktuelle Ralley der Aufwertungen wohl zumindest zum deutlich einbremsen und ggf. zum Stoppen bringen.