Michael Piontek

13.12.2016

Allgemein,Finance Keine Kommentare

2016 war ein sehr aufregendes Jahr, geprägt von unerwarteten Entscheidungen und Entwicklungen. Brexit- und Trump-Wahl haben die Märkte überrascht und die wirklichen Auswirkungen sind trotz aktuellem Optimismus nicht wirklich abzusehen. Politische Spannungen in Europa verunsichern die Märkte zusätzlich.

Trumps strikte „America-First“-Politik wird zu Protektionismus führen und nicht außer-amerikanische Wirtschaft schwächen. Die Märkte haben überraschenderweise positiv auf die US-Wahl reagiert und die Hoffnungen eingepreist. Das kann sich 2017 ändern. Die Staatsschuldenkrise ist noch immer da, die Probleme sind ungelöst und Reformen nicht angegangen.

2017 bleibt zudem abzuwarten, wie die Wahlen in Italien, Frankreich und Deutschland ausgehen – und was dies für die Eurozone bedeuten wird. Werden nationale Tendenzen die Oberhand gewinnen? Die Eröffnung des Auftrittsverfahrens Großbritanniens wird erneut Unsicherheit bringen – und in UK für einen schwächeres Pfund, schwächeres Wachstum und mehr Inflation sorgen.

Konjunkturell wird das BIP in Deutschland 2017 etwas geringer wachsen als 2016. Während das BIP dieses Jahr in Deutschland mit einem Wert von Licht unter 2% steigen dürfte, sollte das Wachstum 2017 bei ca. 1,5% liegen. Der Grund liegt in der anhaltenden Schwäche der Euro-Konjunktur, während die Weltwirtschaft wohl mit 3% wachsen wird. Belastend kann der aufkommende Protektionismus der USA wirken – das wird die deutsche und europäische Wirtschaft beeinflussen. Die deutsche Exportwirtschaft wird davon negativ betroffen sein. Positiv überraschen könnte ein Ende der Russlandsanktionen bringen. Hier könnte nach der US-Wahl die dann Russland freundlichere US-Regierung auf eine Aufhebung drängeln – dem könnten sich andere Staaten nur schwer entziehen. Die Wirtschaft der Eurozone wird im Ergebnis um 1,4% (nah 1,6% in 2016) wachsen.

Das langfristige Zinsniveau dürfte Ende 2016 sein historische Tiefst-Niveau verlassen haben. Die EZB hat zwar das Ankaufsprogramm verlängert – aber im Umfang reduziert. Die FED wird die Zinsen ggf. Noch m Dezember anziehen. Das wird zuerst auf den Wechselkurs USD/EUR wirken, dann aber auch einen Aufwärtssog auf die langfristigen EUR-Zinsen ausüben. Ich gehe daher von einem langsam steigendem, langfristigen Zinsniveau in 2017. Die kurzfristigen Zinsen wird die EZB niedrig halten, auch um die Staatsschuldenkrise weiter „behandeln“ zu können.

Die Inflation wird leicht anziehen. Der Ölpreis hat sich auf über 55 USD (Brent) erhöht und stabilsiert. Das wird die Inflation weiter unterstützen. Die EZB wird dies als Erfolg seiner Politik missdeuten und die Versorgung des Marktes mit billigem Geld etwas reduzieren. Zinserhöhungen erwarte ich in 2017 aber noch nicht. Das wird die Aktenmärkte belasten, die faktisch am billigen Geld hängen. Hier könnte eine Aufhebung der Russlandsanktionen (nachdem Syrien aus den Nachrichten verschwindet) positiv wirken. Ich sehe aber insgesamt keine deutlichen Anstiege des DAX im Jahr 2017, da die Risiken meines Erachtens noch nicht ausreichend eingepreist sind.

Der USD wird gegenüber dem Euro gewinnen, auch aufgrund der Zinsdifferenz. Die US-Wirtschaft wird auch mehr wachsen als die Eurozone. Das Pfund wird sich weiter abschwächen – gegen alle Währungen.

Michael Piontek

12.12.2016

Allgemein,Finance Keine Kommentare

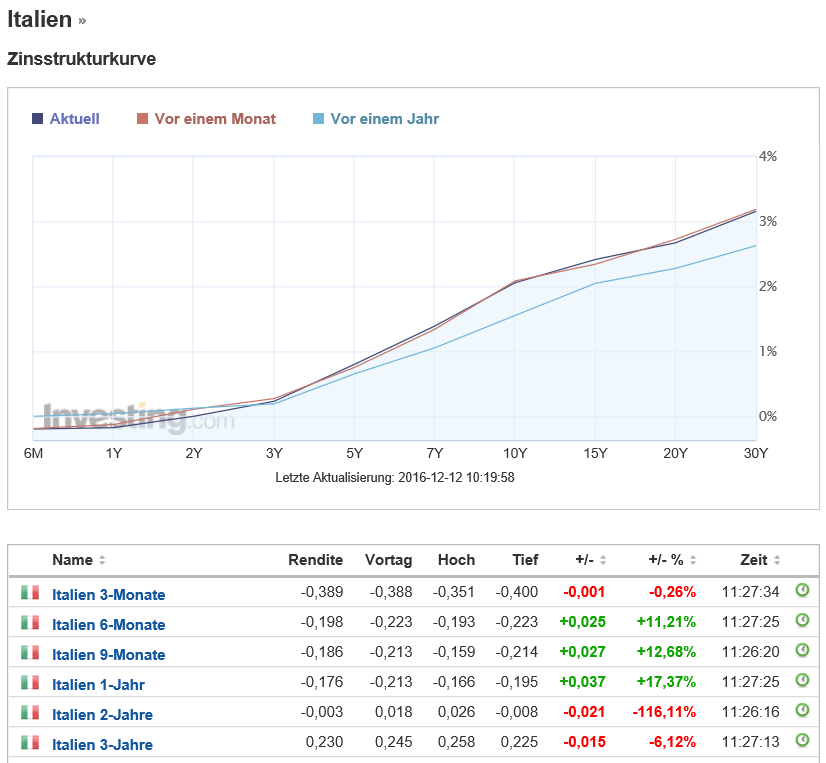

Die Rendite der italienischen 10-Jahres-Staatsanleihen ist nach dem gescheiteren Volksentscheid auf über 2% gestiegen. Allerdings ist selbst dieser Wert vor dem Hintergrund der enormen Staatsverschuldung noch immer schwer verständlich niedrig.

Im Jahr 2016 lag der Zinssatz auch schon bei 1,035% – und da liegt der EZB-Ansatz. Bei einer angestrebten Inflation von knapp unter 2% und einem Kreditzinssatz von 1,035% oder ansonsten deutlich unter der Inflation, wird Italien „automatisch“ entschuldet. Die Schulden werden weniger Wert, selbst wenn man die Zinsen nicht bedient sondern auflaufen lässt. Die Inflation darf nicht aus dem Ruder laufen und deutlich über 2% steigen um das Wirtschaftswachstum nicht auf andere Weise zu gefährden – aber in diesem Szenario müsste die Politik nichts ändern, keine unliebsamen Reformen umsetzen.

Natürlich zu Lasten der Geldanleger, deren Einlagen entsprechend ebenfalls entwertet werden. Das soll / kann dann den Konsum anheizen. Oder Investitionen in Sachwerte – die dann ggf. noch mit Krediten co-finanziert werden (Immobilien). Breite Bevölkerungsschichten ohne Geldanlagen sind nicht betroffen.

Und es funktioniert auch bereits jetzt, mit den kurzen Laufzeiten. Italienische Staatsanleihen sind bis unter 3 Jahre negativ verzinst – und das bei dem Schuldenberg:

Und das bei einer erwarteten Inflation in Italien von nur 0,17% für 2016 (www.statista.de). Es klappt also derzeit nur in kurzfristigen und geringen Rahmen bzw. Umfang. Wenn die Inflation, wie von der EZB erwartet, bis Anfang 2019 auf 1,8% steigt, wird der Effekt sehr groß sein. Sofern Die EZB die kurzfristigen Zinsen niedrig hält und der Euro sich bis dahin nicht selbst von innen zerstört. Oder italienische Politiker aus populistischen Gründen den Euro verlassen.

Die Inflation kann steigen, ohne dass die EZB an der Zinsschraube nach oben dreht. Und die Kreditzinsen Italiens können niedrig bleiben, wenn das Vertrauen des Marktes in den Euro erhalten bleibt.

Das ist meines Erachtens das „Rezept“ des Italieners Draghi….

Michael Piontek

10.12.2016

Allgemein,Finance 1 Kommentare

Die EZB hat angekündigt, ihr Ankaufsprogramm um 9 Monate bis Jahresende 2017 zu verlängern. Allerdings wird das monatliche Ankaufsvolumen auf 60 Mrd. EUR gesenkt. Das sei kein Beginn eines Taperings, also eines Zurückfahrens der expansiven Geldpolitik.

Was sind die Gründe? Die angegebenen Ziele, dass Banken mit dem billigen Geld mehr Kredite ausreichen sollen und die Wirtschaft deutlich angekurbelt werden soll, werden seit Beginn der Maßnahmen verfehlt. Dennoch geht es fleissig weiter – warum? Was ist die „Hidden Agenda“?

Meines Erachtens sollen natürlich die Problemstaaten der Eurozone gestützt werden – deutlich höhere Zinsen würden die Haushaltslagen der chronisch reformunwilligen Länder erheblich verschärfen und die gesamte Eurozone gefährden. Die Lösung ohne Reformen kann nur in einer Inflation liegen, die deutlich über der Verzinsung von (kurzfristigen) Staatsschulden liegt. Deshalb strebt die EZB eine Inflation knapp unter 2% an, während die Verzinsung der Staatschulden darunter liegen soll. Dadurch werden die Staaten entschuldet – allerdings zu Lasten der Sparer / Geldanleger. Das ist in Staaten wie Italien und Griechenland etc. auch vertretbar, denn diese Staaten sind in der vergangenen Jahrzehnten auch von den eigenen Bürgern „ausgeplündert“ worden. Hohe Staatsschulden bei niedrigen Steuern und hohen Privatvermögen – auch wenn uns in der Presse immer nur die „Armen“ gezeigt werden (die es zweifelsfrei gibt).

Von sachkundiger Seite wurde auch das Argument von Herrn Sinn angeführt, nämlich das die Auslandsschulden durch den Ankauf von Staatsanleihen wieder in die Eurozone zurückgeholt werden sollen – auch um bei einem Scheitern des Euro eine „Eurozonen-interene“ Verrechnung (über die aufgebauten Targetsalden) vornehmen zu können. Das wäre dann der große Schuldenschnitt. Denn ein Austritt Giriechenlands vor 2 Jahren ist auch daran gescheitert, dass die Euro-Anleihen in großem Umfang von China gehalten wurden. Dort wäre ein Verfall der Anleihen nicht gut angekommen. Ein massiver und unkontrollierter Abstoss von Euroanleihen druch China und andere Gläubiger hätte den Euro ingesamt gefährdet. Ich glaube aber nicht, dass ein Insourcing der Auslandsschulden das Ziel der EZB ist. Die von Herrn Sinn genannten Länder Italien, Spanien, Portugal und Griechenland (meine „Rotweintruppe“) haben per 30.06.2016 insgesamt 3.800 Mrd. EUR Auslandsschulden (www.statista.de) – die Targetsalden von rd. 800 Mrd. EUR für diese Staaten sind daher nur ein kleinerer Teil. Das sich die Targetsalden soweit aufbauen werden, glaube ich derzeit nicht. Das Ankaufsprogramm 2017 ist rd. 1.000 Mrd. EUR schwer (für alle Eurostaaten).

Aber man muss zugestehen, dass das Risiko eines Scheiterns der Euro gestiegen ist. Die politischen national orientierten Bewegungen, die Reformunwilligkeit der Euro-Problemstaaten könnten bei entsprechenden Regierungswechseln über Italexit, Portexit etc. tatsächlich zu einem Ende des EURO führen. Was passiert dann? Kommt der Nordo und der Südo? Eine Währung der starken Nordstaaten würde in der Folge stark aufwerten. Wir wären einen Moment reich – und dann in der Mehrheit arbeitslos, da unsere exportorientierte Wirtschaft ihre Pordukte nicht mehr veräußern könnte. Importe wären zwar günstig – aber wir haben nun mal einen Handelsüberschuß. Dann würden wir für die (finanzierten) Überschüsse der Vergangenheit „bezahlen“. Was macht der Südo? Die Währung der eher schwachen Südstaaten wertet ab – dort kann sich die Währung dann der Wirtschaftleistung anpassen. Importe werden dort teuer – das wird das Volk schon treffen. Es kann aber billig exportiert werden – das wird Arbeitsplätze schaffen und die aktuelle Jugendarbeitslosigkeit beenden.

Wir haben also eigentlich ein hohes Eigeninteresse daran, dass der Euro nicht scheitert. Das wissen auch die Südstaaten. Ist es billiger die Südstaaten auf verschiedene Wege weiter zu subventionieren um den Euro zu erhalten? Zahlen wir indirekt für die Handeslüberschüsse innerhalb der Eurozone aus der Vergangenheit? Oder lassen wir den Euro scheitern und zahlen – eher unabsehbar und unkontrollierbar – durch massive Aufwertung eines Nordo oder einer neuen DM durch Verlust an Export und Arbeitsplätzen? Was istd er bessere Weg?

Die Politik wählt natürlich im Zweifel den Weg des geringeren Risikos – niemand will das Scheitern des Euro verantworten. Und die Südstaaten wissen das und werden uns noch eine Reihe von Schuldenschnitten (direkt oder indirekt druch Tilgungsstreckungen) abverlangen. Was ist besser oder günstiger? Das ist sicherlich nicht so einfach beantworten, da man die Kosten für beide Wege nicht wirklich vorhersagen kann.

Die Politik wird den Kurs nicht ändern – vielleicht kommt es dann unkontrolliert. Oder die Zentralbank hält die Zinsen wie in Japan langfrsitig niedrig – und es tritt kein unkontrollierten Zusammenbruch des Euro auf. Darauf hofft die Politik, was riskant ist. Man kann nur hoffen, es gibt einen Plan B …

Michael Piontek

07.12.2016

Allgemein,Finance Keine Kommentare

Die Versteilung der Zinskurve schreitet voran. Während der 3-Monats-Euribor bei unter – 0,31% verharrt und die Zinsen bis unter 2 Jahren relativ stabil bleiben hat sich das lange Ende deutlich erhöht. Zur Freude der Banken (jetzt kann wieder etwas Geld verdient werden) und auch mancher Anleger.

Der 20 Jahres-Swap ist bei 1,25 % angekommen – von 0,7 % Ende Oktober. Hier am langen Ende kann die EZB nur bedingt bis gar nicht einwirken. Die kurzfristigen Zinsen werden dagegen stark vom negativen Einlagezins der EZB mit – 0,4% beeinflusst. Solange dieser stabil bleibt werden die kurzfristigen Zinsen nicht steigen.

Die langfristigen Zinsen reagieren auf die wirtschaftlichen Entwicklungen – und die Erwartungen des Marktes. Der gestiegene Ölpreis (nach den OPEC-Sitzungen) hat die Inflationserwartungen befeuert. Der „Inflations-Swap“ (5 Jahre in 5 Jahren) ist mit 1,66% gegenüber dem Juli (1,25%) deutlich gestiegen. Daher könnte die EZB im Laufe des Jahres 2017 seine Politik etwas lockern, indem es die gestiegene Inflation als Erfolg ihrer Politik missdeutet.

Weltweit sind die Zinsstrukturkurven gestiegen, und die Forwards weisen weiter nach oben.

Alte Muster passen nicht mehr. Eigentlich ist eine Menge Unsicherheit im markt: Wie geht es mit Italien, Frankreich und dem Euro weiter? Platzt der Euro in den nächsten Jahren? Die Staatsschuldenkrise ist alles andere als gelöst. In den USA ist Unsicherheit über die konkrete Politik Trumps. Eigentlich reagiert der Markt auf solche Unsicherheiten mit einer Flucht in Staatsanleihen und Gold. Das Gegenteil ist der Fall: Die Aktien steigen und das Gold fällt, die Zinsen steigen statt zu fallen. Natürlich kann ein Turbo-Kapitalist wie Trump positive Impulse für die Wirtschaft bringen – aber er will das ausdrücklich nur für US-Unternehmen tun. Was hat dann Europa davon (ggf. auch einer Ausgrenzung aus dem US-Geschäft)? Eine schwächere ANTO zwingt Deutschland zum Aufrüsten – das kann etwas bringen. Aber doch vor dem Hintergrund einer viel größeren Gefahr.

Allerdings scheint jetzt ein punkt erreicht zu sein, wo alle Informationen in eine Richtung gedeutet werden. Psychologie wirkt – man hat vielleicht auch lange auf eine Begründung für ein Ende der Niedrigzinspolitik gewartet, so das man jetzt das gerne annimmt.

Was wäre wenn der Anker reißt – also die EZB die Zinspolitik deutlich lockert? Da würde zu einer deutlich Parallelverschiebung der Zinsstrukturkurve nach oben führen. Daher wird die EZB hier sehr vorsichtig agieren. Allerdings könnte der Markt auch hier dann psychologisch stark reagieren.

Wie geht es weiter? Die langfristigen Zinsen werden sich moderat aufwärts bewegen. Die kurzfristigen Zinsen werden vorerst weiter stabil niedrig bleiben. Unsicherheiten bleiben: Wie reagiert der Markt nach der Amtseinführung Trumps auf dessen konkreten Maßnahmen? Wie auf den konkreten Brexit-Antrag nach § 50? Wie auf die Wahlausgänge im „Superwahljahr“ 2017? Aber derzeit scheint Psychologisch alles auf „aufwärts“ zu stehen.